Na konci září japonský premiér Shinzo Abe vyhlásil nové cíle jeho ekonomické politiky shrnované pod názvem Abenomie. A mezi tyto cíle zařadil potenciální bombu – plán zvýšení japonského nominálního produktu během následujících pěti let o 20 % na 600 bilionů jenů.

Cílení nominálního produktu je v posledních letech poměrně intenzivně diskutováno na teoretické úrovni. Podle mne zní argumenty pro jeho používání poměrně přesvědčivě. V praxi ale cílení NHDP v čisté formě v podstatě užíváno není (tedy doposud nebylo). Hlavní příčinou bude namísto pečlivé analýzy přínosů, nákladů a rizik možná spíše to, že jde přece jen o dost revoluční návrh a i centrální banky mají tendenci jít cestou nejmenšího odporu (což nemusí být vždy špatné). Jak jsem ale uvedl, Japonsko je zde nyní napřed a pustilo se cestou, která je jinde stále v podstatě nemyslitelná. Možná proto, že mimořádně situace si vyžadují mimořádné kroky.

Funguje japonské QE, nebo ne?

Japonská monetární politika bývá kritizována zleva i zprava a každý si potřebnou hůl na bití japonského monetárního psa (tj. BoJ) lehce najde. Někdo tak například tvrdí, že Japonsko už před lety vyzkoušelo QE, ničeho nedosáhlo a nyní tak s dalším programem QE jen nemístně hazarduje (o cílení NHDP nemluvě). Ono ale není QE jako QE. Při jeho provádění je klíčová rozhodnost a tolikrát skloňovaná důvěryhodnost. Pak může dojít i k tomu, že trhy a ekonomika se hýbou potřebným směrem ještě předtím, než centrální banka konkrétní kroky podnikne. Slovo je mocné a není to tak dávno, co toho využívala i ČNB (aby si ale nakonec potvrdila, že není všemocné).

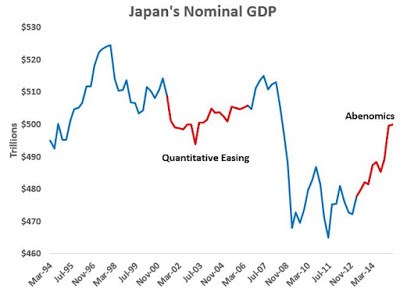

Existují pádné argumenty, proč bylo QE prováděné BoJ po přelomu tisíciletí prováděno neefektivně. Jednoduše řečeno, cíl ani taktika neměly potřebnou důvěryhodnost. Po roce 2011 se tak BoJ snažila o napravení tohoto „detailu“, výsledky sice nejsou optimální, ale také ne tak špatné, jak se z některých komentářů může zdát. Následující graf porovnává vývoj japonského NHDP během předchozího QE a během politiky Abenomie. Jak jsem naznačil, výsledky toho druhého nejsou asi takové, jak se čekalo, ale rozdíl oproti prvnímu pokusu je přesto značný:

Zdroj: David Beckworth

Co přinese cílení NHDP?

Podobně jako u QE je i u cílení NHDP (v Japonsku i kdekoliv jinde) důležitá víra veřejnosti v to, že to vláda a centrální banka vše myslí vážně. V extrému tak jsme v paradoxní situaci, kdy pro naplnění daného kredibilního cíle nemusí centrální banka dělat v podstatě nic. Veřejnost se totiž začne chovat, jako by změna byla garantovaná, a tím onu změnu sama efektivně garantuje. Můžeme tomu také říkat další sebenaplňující se proroctví.

Pokud tedy chceme odhadovat, co přinese další japonské QE a jeho kombinace s cílením NHDP, musíme se bavit o důvěryhodnosti těchto plánů. Podle „nového monetaristy“ Davida Beckwortha (a velkého zastánce cílení NHDP) je Abeho cíl příliš ambiciozní, což se podepíše na důvěryhodnosti a následně efektivitě (i zde je samozřejmě patrná kruhová reference a problém slepice – vejce). Ekonom k tomu zmiňuje ještě jeden problém: Růst NHDP byl doposud tažen zejména růstem inflace. Pokud by tomu tak bylo i nadále, stárnoucí japonská veřejnost by tento vývoj nemusela skousnout. Jinak řečeno, onu důvěryhodnost nakopávají úvahy o tom, že veřejnost nakonec nebude chtít, aby plán byl naplněn.

Vlastně tedy ani nevím, zda by zastánci cílení NHDP měli jásat nad tím, že doposud nemyslitelné je najednou testováno v jedné z největších ekonomik na světě. Deflaci dlouhodobě čelící japonská ekonomika může být v mnoha ohledech ukázkou věcí příštích i pro jiné vyspělé ekonomiky. Pokud tam nebude cílení NHDP efektivní, bude to interpretováno tak, že tudy cesta rozhodně nevede (podobně jako předtím s polovičatým QE). Což bude možná škoda.