Hormel Foods nepatří mezi nejznámější společnosti, její kapitalizace ale dosahuje 20,5 miliard dolarů, takže o žádného trpaslíka také nejde. Jak název napovídá, jde o potravináře/prodejce. A jak napovídá zase obrázek s vývojem ceny akcie, radost firma nedělá jen jedlíkům, ale i akcionářům (dividendový výnos dosahuje nyní 1,5 %). Ač je totiž akcie svou rizikovostí přitažlivější než celý trh, její dlouhodobější návratnost je vyšší a to znatelně. Významně k tomu přispěl i vývoj posledních dnů a týdnů:

Zdroj: FT

Historie je hezká, nás ale zajímá, jaká bude budoucnost. Výše uvedené je buď jen předobrazem dalšího mimořádného růstu ceny, nebo si akcie naopak vybrala něco na úkor budoucnosti a to se projeví stagnací, či dokonce korekcí. Goldmana Sachs se domnívá, že „a“ je správně, protože banka titul zařadila na seznam nejzajímavějších akcií pro příští rok. My se tím necháme zlákat k tomu, abychom se firmě podívali na fundamentální zoubek.

Práci akciového dentisty začneme pohledem na tržby a zisky. Firma v říjnu uzavřela fiskální rok 2015 a během něj sice nebyla schopna pokračovat v „pravítkovém“ zvyšování tržeb, ale akcionářům to vynahradila na růstu zisků. Návratnosti ROI a ROE nejsou sice nijak zářné, v pohodě ale pokrývají návratnosti požadované a na sektor s vysokou konkurencí a saturací jsou podle mne velmi slušné. Což tak nějak naznačuje, že firma nemá ve zvyku pálit investované peníze. A to je s ohledem na to, kolik celkem investuje, dost důležité – viz níže.

Zdroj: FT

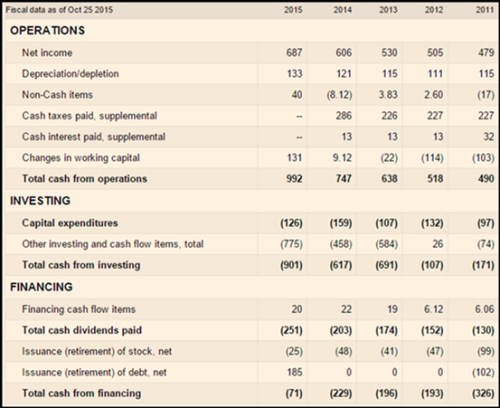

Cash flow společnosti potěší. Provozní tok hotovosti je vysoko nad investicemi do provozu. V roce 2015 vydělala firma na provozu 992 milionu dolarů, CapEx dosáhl 126 milionů dolarů a firmě tak zbylo 866 milionů dolarů na akvizice, pro akcionáře, věřitele, popřípadě na syslení hotovosti v rozvaze. V posledních třech letech šla většina tohoto volného cash flow právě na akvizice, v roce 2015 to bylo 775 milionů dolarů. Akcionářům pak HF vyplatila asi 251 milionů na dividendách, takže zhruba zbytek toho, co jí zbylo po akvizicích. Dluh dosáhl ke konci roku 2015 asi 250 milionů dolarů, hotovost převýšila 300 milionů dolarů, takže rozvaha firmy je mimořádně silná. Což mimo jiné znamená, že HF by byla dlouhodobě schopná vyplácet akcionářům více, než vydělá (ne, že bych jí to radil).

Zdroj: FT

Zatím dobré, jak vypadá valuace?

Dejme tomu, že firma se nyní zaměří pouze na organický růst a její krátkodobý standard volného cash flow pro akcionáře je dán rokem 2015. To znamená, že akcionářům by mohla vyplácet oněch 866 milionů dolarů*. Beta akcie dosahuje podle FT hodnoty 0,67, takže požadovaná návratnost se pohybuje na 6 % (podle CAPM modelu). Pokud by akcionáři dostávali dlouhodobě výše zmíněnou částku, její současná hodnota je 14,5 miliard dolarů.

Pokud by měla současná hodnota toku hotovosti k akcionářům dosáhnout oněch 20,5 miliard dolarů tržní kapitalizace, muselo by toto volné cash flow růst o 2,4 % ročně. Jinak řečeno, pokud firma dovede růst o trochu rychleji, než je dlouhodobá inflace, mají investoři vyhráno (dostanou svou požadovanou návratnost). Analytici sice v letech 2016 a 2017 nečekají žádné zářné růsty (tržeb a zisků), ale přece jen jsou jejich odhady mnohem optimističtější než 2,4 %. Optimismus budí i vývoj toku hotovosti z posledních let (mimo akvizice).

Tento základní (a výlučně fundamentální) filtr investiční atraktivity HF tak podle vypadá dobře: Silná rozvaha, silné volné cash flow, potenciál dál zvyšovat dividendy, dobré návratnosti, minimálně rozumná valuace, nízká systematická rizikovost. Jedna z posledních zajímavých akcií na jinak dost valuačně napjatém trhu? V příštím díle se podíváme na další potravinářskou firmu doporučovanou GS, budeme tak mimo jiné schopni porovnat i její implikované růsty s tím, k čemu jsme dospěli dnes.

*Pokud by firma nadále rostla i skrz akvizice, platí výše uvedené za předpokladu, že každou z nich pokryje svůj náklad kapitálu. Akcionáři tak v tomto případě nedostanou své peníze „nyní“, ale odpovídajícím způsobem zhodnocené v budoucnu.