Hlavní ekonom banky Natixis se v jedné ze svých posledních analýz věnuje otázce globální likvidity – jejímu historickému vývoji a možnosti jejího nedostatku v budoucnu. Poukazuje na to, že od devadesátých let až do roku 2008 byl růst globální likvidity tažen zejména tím, jak se vyvíjel objem rezerv rozvíjejících se zemí.

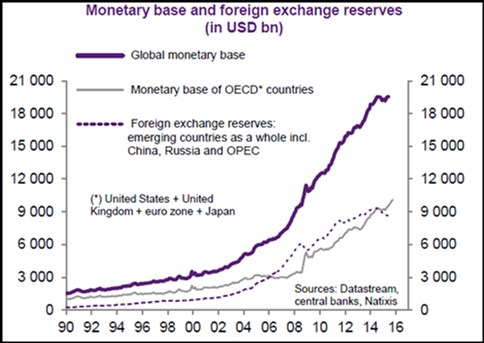

Graf ukazuje dlouhodobý vývoj globální monetární fáze spolu s kombinovanou monetární bází v zemích OECD a vývojem devizových rezerv rozvíjejících se ekonomik. Ke zvýšení tempa jejich růstu došlo zejména po roce 2000, což se odrazilo i na globální monetární bázi:

Růst globální likvidity tak lze považovat za důsledek fungování mezinárodního monetárního systému. Vnější přebytky rozvíjejících se zemí a zejména Číny byly v rámci tohoto systému půjčovány zemím OECD, které s jejich pomocí financovaly své deficity a další ekonomický růst. Artus ale upozorňuje, že po roce 2008 nastala změna. Čína, země vyvážející ropu a další rozvíjející se ekonomiky totiž začaly objem svých devizových rezerv omezovat, a to z toho důvodu, že se zhoršovala jejich konkurenceschopnost. K obratu přispěly i klesající ceny komodit.

Po roce 2008 tedy nastala změna, globální likviditu už netáhly vzhůru rozvíjející se ekonomiky, ale štafetu převzala monetární politika vyspělých zemí. Zejména šlo o kvantitativní uvolňování ve Spojených státech, Velké Británii, Japonsku a nakonec i v eurozóně. V současné době ale už probíhá kvantitativní uvolňování pouze v Japonsku a v eurozóně. „Globální likvidita začne klesat až ve chvíli, kdy se japonská centrální banka a ECB rozhodnou ukončit jejich QE,“ tvrdí Artus. A dodává, že „k tomu v dohledné době nedojde“. Tento svůj názor opírá o „utlumený růst mzdových nákladů“ v těchto dvou ekonomikách a nízkou inflaci. Její vývoj (na celkové a jádrové úrovni) shrnují další dva grafy:

Zdroj: Natixis