Dnes bych se rád vrátil k akciím, které minulý rok dostaly pořádně zabrat (viz předminulý příspěvek). Mezi největší propadáky roku 2015 na americkém trhu patří společnost Fossil Group. Název mate, nejde o zástupce těžce zkoušeného sektoru energetiky, či materiálů. Firma stojí v podstatě na opačném konci spektra výrobně-spotřební vertikály, protože jde o prodejce luxusního zboží.

Pohled na dlouhodobější vývoj její akcie ukazuje, že jde o samorosta, kterého pohyb celého trhu moc nezajímá. A navíc jde o samorosta extrémně volatilního, na kterém mohou investoři během krátké doby vydělat jmění, či prodělat kalhoty. Od roku 2014 je bohužel relevantní zejména druhé téma. V poslední době na společnost a její akcie doléhá zejména propad prodeje luxusních hodinek. Ano, jde o další oběť kreativity a umu společnosti .

Zdroj: FT

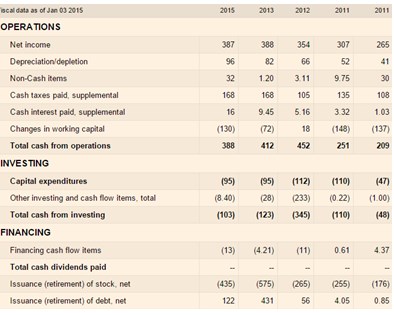

Pro někoho je podobná akcie něčím, o co by se nikdy detailněji nezajímal. Ve mně naopak takové tituly zájem vzbuzují. Z vývoje jejich ceny by se zdálo, že jsou těsně před bankrotem, nebo už v něm. Fossil je na tom ale se zisky a s tokem hotovosti stále velmi dobře. Hovoříme totiž o firmě, jejíž návratnost vlastního jmění dosáhla v roce 2014 33 %, návratnost investic 17 %. Provozní tok hotovosti byl a je vysoko nad investicemi. V roce 2014 firma na provozní úrovni generovala 388 milionů dolarů, po investicích asi 280 milionů dolarů.

Dividendy Fossil nevyplácí, ale provádí masivní odkup akcií. Ten svým objemem v roce 2014 i před ním převýšil volný tok hotovosti a firma si tak na odkupy musela z části půjčit. Buď se tedy její management úplně zbláznil a provozní problémy násobí neproduktivním zadlužováním firmy. Nebo pevně věří, že akcie je hluboce podhodnocena.

Zdroj: FT

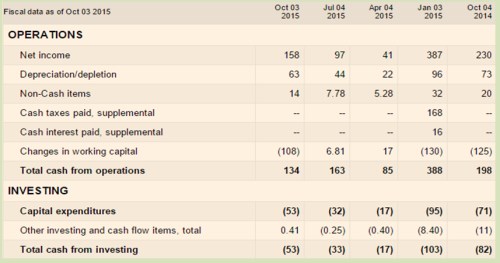

Druhá tabulka ukazuje, že tok hotovosti v 9M 2015 dostává skutečně znatelnou ránu – klesl z téměř 200 milionů dolarů na 134 miliony dolarů. Firma ale také snížila CapEx (v posledním čtvrtletí pak koupila společnost Misfit). Jak je to s rozvahou? Ke konci Q3 měla firma asi 900 milionů úročeného dluhu a asi 300 milionů dolarů hotovosti. Pokud vezmu za bernou minci EBITDA roku 2014, je poměr čistého dluhu k EBITDA na hodnotě 1 (tedy byl – před akvizicí Misfit za cca 260 milionů dolarů). I když se čísla zhoršují, zatím tu jen těžko můžeme hovořit o předlužené firmě, naopak.

Zdroj: FT

Hovoříme tedy o společnosti, která čelí velkému strukturálnímu tlaku na trhu, na kterém operuje. Kvůli tomu se dostává do hluboké nemilosti investorů. Ani sentiment jinak obvykle optimistických sell-side analytiků se nezdá být nijak dobrý (poslední dobou jeden downgrade za druhým). Vše zatím skončilo tak, že kapitalizace firmy se propadla na 1,61 miliardy dolarů (jde tedy a vyloženého prcka). Beta společnosti je podle FT na hodnotě 2 a není divu – vývoj ceny akcie připomíná hodně adrenalinovou horskou dráhu. Požadovaná návratnost se tak může pohybovat kolem 13,3 %.

Pokud bychom byli velkými optimisty a věřili, že firma bude krátkodobě schopna generovat volné cash flow na standardu roku 2014 (tj. asi 285 milionů dolarů), mohlo by toto CF na ospravedlnění současné kapitalizace dlouhodobě klesat o 25 % ročně! Takových krátkodobých výsledků se ale asi nedočkáme. Pokud bude firma krátkodobě generovat o 100 milionů dolarů méně než v roce 2014, toto CF by na ospravedlnění současné kapitalizace muselo růst dlouhodobě asi o 5 %.

Pravda bude asi někde mezi, což nám ale mnoho neříká. Rozpětí možných scénářů je u této oběti Applu evidentně velmi široké. Rozvaha Fossilie je ale silná a společnost neprodává jen hodinky (i když jde o hlavní položku a firma se tak snaží penetrovat i segment chytrých hodinek). Příběh této akcie tedy ještě ani zdaleka nekončí. Obrat ale nastane možná až ve chvíli, kdy společenský status velké části společnosti přestane indikovat to, kolik „jablečných“ hraček máme u sebe a na sobě. Ta doba podle mne jednou přijde.