Na jedněch významných investičních stránkách v USA se nedávno objevil jasně formulovaný názor na akcie společnosti : Jsou podhodnocené, protože se obchodují s PE kolem hodnoty 6 a s dividendovým výnosem ve výši 5 %. Autorka v článku poukazuje na to, že firma vykázala slušné čtvrtletní výsledky, investory ale nepotěšila. John Petrides z Point View Wealth Management k tomu dodává, že kdyby se akcie začala obchodovat s PE kolem osmi, což je blíže historickému průměru, její cena posílí o 35 %.

Po přečtení podobných úvah se nám v hlavě asi objeví více otázek, ta první může znít následovně: Je vůbec možné, že by jedna z neostřeji sledovaných akcií na americkém trhu byla výrazně podhodnocená, či nadhodnocená? Tedy že by její cena neodrážela ony pověstné „všechny dostupné informace“? Odpovědět na tuto otázku uspokojivě nedovedu. Výchozím bodem by podle mne ale mělo být vždy to, co můžeme nazvat „investiční pokorou“. To znamená, že na akcii bychom měli na začátku hledět jako na aktivum, o kterém přemýšlí a na které pracují stovky, či tisíce chytrých lidí a my ve srovnání s nimi nemáme žádnou výhodu. Na druhou stranu tu jsou rčení o „největší tmě pod svíčkami“, na kterém asi něco bude. A pak tu evidentně jsou společnosti, jejichž cash flow křičí „já na to nemám!“, ale přesto se jim daří dlouho předstírat, že vše je v pořádku. Takže obrázek je skutečně smíšený.

Fordovy „atraktivní“ násobky

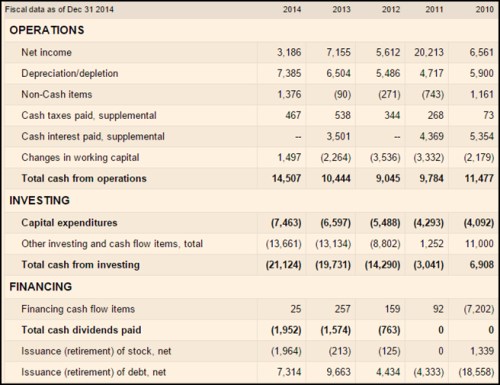

Jak je to s Fordem? Této akcii jsme se zde věnovali před časem, ale podívejme se nyní na onu násobkovou atraktivitu naznačenou v úvodu. Alfou i omegou bude ale i zde tok hotovosti. Ten na provozní úrovni dosáhl dna v roce 2012, v roce 2014 dosáhl maxima na 14,5 miliardách dolarů a rok 2015 by měl v této oblasti dopadnout ještě lépe. Investice do výroby (CapEx) jsou provozním cash flow hravě pokryty. V roce 2014 dosáhly 7,4 miliardy dolarů a po CapEx tak Fordu zbylo asi 7 miliard dolarů. Po CapEx tedy zbývá firma hodně.

Nadšení ale opadá ve chvíli, kdy si uvědomíme, že dnešní automobilky jsou z velké části finančními společnostmi, kterým velká část hotovosti uvázne v pohledávkách a finančních aktivech. Celkové investice Fordu tak v roce 2014 nedosáhly 7,5 miliard dolarů, ale 21,1 miliard dolarů! To znamená, že byl po celkových investicích hluboko v záporu. Je tomu tak již od roku 2012 a i v roce 2015. To mu ovšem nebrání v tom, aby vyplácel dividendu („já na to mám“). Vše řeší tím, že zvyšuje svůj dluh.

Zdroj: FT

Ford není mezi automobilkami žádnou výjimkou, spíše standardem. Celá řada jeho konkurentů prodělává – nejsou to ztráty účetní, papírové, ale ztráty reálné – hotovostní. Což znamená, že násobky jako PE jsou hodně odtrženy od toho, jaká je skutečná situace. Ono „E“ se totiž výrazně liší od volného cash flow (3,1 miliardy dolarů zisku v roce 2014 vs. hluboká ztráta na cash flow po investicích).

Pohled na relativně vysoký dividendový výnos Fordu je pak také problematický z prostého a už vyřčeného důvodu: na tyto dividendy nemá. Optimisté by mohli tvrdit, že investuje do budoucnosti: Jeho cash flow v budoucnu posílí s tím, jak se změní dynamika rozvahy finanční části společnosti a už nyní tak může akcionářům něco vyplácet (a financovat to silou své rozvahy). Jeden z mých protiargumentů by byl takový, že právě firmy jako by si měly pamatovat, jak prudce zhorší rozvahu jeden dva krizové roky a měly by se tudíž primárně zaměřovat na její posilování a ne uspokojování nikdy nekončícího hladu akcionářů po dividendách za každou cenu. A management firmy navíc uvažuje o odkupech.

U PE i dividendového výnosu bych si mohl na své argumenty namítnout i to, že jsou porovnávány s násobky jiných automobilek, které jsou v podobné situaci a tudíž jsou porovnávány jablka s jablky. A je to pravda, jde jen o to, že se u těchto jablek zaměřujeme na nevýznamné věci a trochu nám možná uniká podstata. Čímž se vlastně vracím k oné diskusi o svíčkách, pod kterými je největší tma.

Zatímco index SPX za poslední rok ztratil asi 10 %, oslabil o téměř 30 %. A možná, že jeho akcie již jsou podhodnoceny a jsou atraktivní. Je tomu tak ale jen v případě, že cash flow firmy se v budoucnu obrátí, provozní tok hotovosti začne znatelně převyšovat investice a současná hodnota těchto přebytků převyšuje současnou kapitalizaci. Zdá se mi, že otevřenost této povídky s mnoha „pokud“ se snad blíží tomu, jak otevřený je příběh třeba takové Tesly.