Na WSJ před několika dny psali o tom, že Warren Buffett zvýšil svou sázku na společnost Deere. Vyjma člověka čistě městského pozná asi zelenožluté „Jeleny“ na polích asi každý a firma tak asi nepatří mezi ty, které je nutno dlouze představovat. Zrovna tak nemusíme mnoho času věnovat tomu, že se na ní i na jejích akciích podepisuje cyklicko-strukturální vývoj na komoditních trzích a následný útlum investičních výdajů v této oblasti. Kolem nuly se akcie doslova plácá už několik let, podobně na tom je i „příbuzný“ :

Zdroj: FT

Má akcie Deere už dost? V současném globálním prostředí je odpověď ve hvězdách, cyklické tituly budou při každém dalším zhoršování sentimentu první na ráně. Ale Buffettův tah naznačuje, že mezi cenou a fundamentem se možná už otevřela mezera větší než malá. Zjistit to můžeme nejlépe na základě toku hotovosti, který firma generuje.

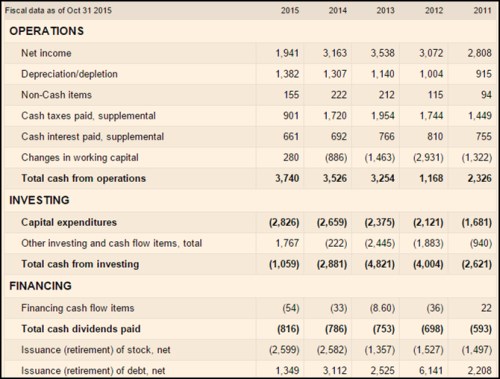

Jak ukazuje následující tabulka, ve fiskálním roce 2015 se prudce propadla ziskovost (první řádek), ovšem provozní tok hotovosti se zvýšil z 3,5 miliard dolarů na 3,7 miliard dolarů. Nadšení ale poněkud vyprchá ve chvíli, kdy si uvědomíme, že tento výsledek byl odrazem pohybu pracovního kapitálu. Ten v předchozích letech z provozního CF značně ubíral, v minulém roce se choval opačně. Ovšem tento zdroj nebude fungovat dlouho.

Zdroj: FT

Jelen zadarmo?

Hledíme tu tedy na oběd, respektive jelena zadarmo? V roce 2014 generoval Deere po CapEx asi 850 milionů dolarů hotovosti po CapEx. V roce 2015 to bylo asi 900 milionů dolarů, ovšem stovky milionů dolarů generoval zmíněný pracovní kapitál. Ohledně dalšího krátkodobého vývoje si povšimněme, že pro rok 2016 analytici čekají další poměrně znatelný propad zisků, v roce 2017 by měly zisky už jen stagnovat. U tržeb by měl být vývoj podobný.

Kapitalizace zeleného „jelena“ nyní dosahuje 24,4 miliardy dolarů. Beta společnosti dosahuje hodnoty 1,14, požadovaná návratnost tedy bude kolem 8 %. Pokud bychom za krátkodobý standard volného cash flow brali rok 2014, kapitalizaci by ospravedlnil dlouhodobý růst tohoto cash flow ve výši 4,6 %. Výše uvedené ale naznačuje, že toto může být přílišný optimismus. Pokud by cash flow v roce 2016 například kleslo podobně jako zisky, dosáhlo by nějakých 650 milionů dolarů. Tato částka by pak současnou kapitalizaci ospravedlnila v případě, že dlouhodobě rostla o 5,4 %.

Jsem si jist, že úvahy pana Buffetta jsou rámcově stejné, jako úvahy výše uvedené: Dívá se na to, kolik peněz bude firma pravděpodobně generovat a určuje jejich současnou hodnotu, kterou porovnává s kapitalizací. Implikované dlouhodobé růsty odvozené výše mě osobně v současném kontextu globální ekonomiky nepřipadají nijak zvlášť pesimistické (cena akcie příliš nízko). Ale zdá se, že pan Buffett přemýšlí tak jako obvykle – hodně dlouhodobě. A tak sází na zelené jeleny.