S příchodem nového roku představila společnost ČSOB Asset Management hned několik novinek. Jistou inovací mimo jiné prošel fond ČSOB Akciový, který patří mezi její největší lokálně spravované akciové fondy. Někteří investoři ho vzhledem k jeho široké diverzifikaci používají jako základní stavební kámen akciové složky svého portfolia. Výkonnost fondu by totiž měla přibližně odpovídat výkonnosti globálního akciového trhu. Co přesně se ve fondu změnilo zjišťovala redakce Patria Online u Patricka Vyroubala, portfolio manažera tohoto podílového fondu.

Patria Online: Ve druhé polovině roku 2015 se Investiční výbor společnosti rozhodnul změnit strategii fondu ČSOB Akciový. Čeho se změny přesně týkají?

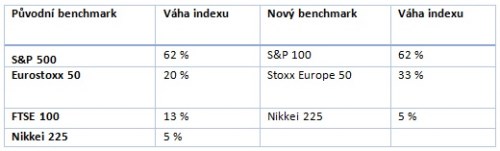

V první řadě jsme v polovině roku 2015 změnili tzv. interní benchmark fondu, který vymezuje, na kterých trzích fond primárně investuje. Úprava benchmarku přinesla z regionálního pohledu pouze kosmetickou změnu, když došlo ke sloučení indexů zemí eurozóny a Velké Británie do celoevropského indexu Stoxx Europe. Ve fondu nově přibyly společnosti ze Švýcarska či Dánska na úkor Velké Británie, jejíž váhu jsme o něco snížili. Počet pozic v benchmarku (vyjma Japonska, které zůstalo beze změny) poklesl ze zhruba 650 na 150 společností, což souvisí zejména s použitím úžeji vymezeného indexu v případě Spojených států amerických (index S&P 100 místo indexu S&P 500). To následně způsobilo, že se zvýšila průměrná váha společností v benchmarku.

Patria Online: Co dalšího se ještě změnilo?

Nově jsme posílili aktivní správu portfolia a navýšili průměrnou aktivní váhu u společností zastoupených v interním benchmarku fondu. Aktivní váha představuje rozdíl mezi vahou pozice v portfoliu a vahou pozice v benchmarku. Kladný (záporný) rozdíl znamená nadvážení (podvážení) vůči benchmarku. Pro zajímavost mohu uvést, že do skupiny nejvíce nadvážených momentálně patří tyto společnosti: International, , , , Groep, Land Securities Group či McKesson.

Patria Online: Prozradíte, podle čeho vybíráte akcie patřící do skupiny nejvíce nadvážených?

Asi nikoho nepřekvapí, že se bude jednat o akcie, které nabízejí zajímavý investiční potenciál. Například může jít o společnosti, jejichž zisky dynamicky rostou, ale relativní ocenění vůči sektorově srovnatelným společnostem (např. P/E násobek) není předražené. Může také jít o firmy s nízkým růstem zisků, ale velmi atraktivním relativním oceněním. Jiným příkladem jsou akcie společností, u nichž tržní cena přehnaně reagovala na nepříznivou fundamentální zprávu, a je jen otázka času, kdy se ocenění firmy vrátí na rozumnou úroveň.

Někdy lze využít i strategii, kdy máme dvě podobné firmy ze stejného sektoru (např. a , nebo a Citigroup) a jednu z nich vůči benchmarku podvážíme a druhou nadvážíme. Investor se snaží získat aktivní výnos tak, že nadvážená akcie má lepší výkonnost než podvážená, přitom je ale lhostejné, zda obě akcie porostou, nebo klesnou.

Patria Online: Do jaké míry z pohledu investora tato změna zasáhne očekávané výnosy? Můžeme očekávat i vyšší volatilitu?

Větší aktivní sázky budou logicky znamenat vyšší volatilitu ceny podílového listu vůči benchmarku, z pohledu klienta se na druhou stranu nebude jednat o žádnou dramatickou změnu. Proti dřívější strategii pro lepší představu hovoříme o dopadu výkonnosti v rozsahu cca +/-1 až 2 procenta na roční bázi. Podobně jako u jiných fondů zůstanou finanční trhy dominantním faktorem z hlediska vývoje ceny podílového listu.