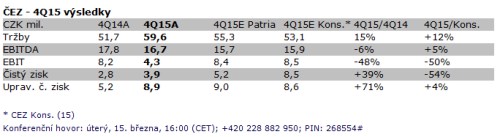

Skupina zveřejnila své výsledky za 4Q15. Tržby dosáhly velmi solidní výše 59,6 mld. Kč a předčily konsensuální odhad ve výši 53,1 mld. Kč a meziročně jsou tak o 15 % výše. Provozní zisk EBITDA se i díky vyšším tržbám dostal také mírně nad konsensuální odhad (16,7 mld. Kč vs. 15,9 mld. Kč) a to navzdory tomu, že neplánovaná odstávka v Jaderné elektrárně Dukovany stlačila provozní marže.

Skupina tak v celkovém součtu mírně překonala svůj (v loňském roce 2x snížený) cíl pro provozní zisk EBITDA (65,1 mld. Kč vs. 64,0 mld. Kč) i upravený čistý zisk (27,7 mld. Kč vs. 27,0 mld. Kč), i díky podpoře jednorázové daňové vratky (+3,8 mld. Kč). Za meziročním poklesem provozního zisku pak stojí především (očekávané) nižší realizované ceny elektřiny (-5,6 mld. Kč meziročně).

Provozní zisk EBIT i čistý zisk dále stlačila zaúčtovaná (v odhadech nezahrnutá) opravná položka k fixním aktivům (impairment) ve výši 5,3 mld. Kč. Pokud výsledky o nepříznivý efekt impairmentu očistíme, zjistíme, že i na provozní úrovni a v čistém zisku výsledek konsensuální odhady mírně překonal. Meziroční srovnání zde dále komplikuje skutečnost, že zaúčtoval snížení hodnoty svých aktiv i ve 4Q14.

Skupina také představila své cíle pro zisk v roce 2016, kde očekává ukazatel EBITDA na úrovni 60 mld. Kč a (upravený) čistý zisk plánuje ve výši 18 mld. Kč. Meziroční pokles v plánovaných ziscích zdůvodňuje především pokračováním trendu poklesu cen elektřiny (očekáváné), plněním závazků SŽDC z roku 2010, či nižším narovnáním objemu nevyfakturované elektřiny. Pokles by měl být mírněn především vyšším objemem vyrobené elektřiny (částečně očekávané).

Náš názor:

Ačkoliv výsledky za rok 2015 udržují naději na zajímavou dividendu v letošním roce (počítáme s výplatou 35-40 Kč na akcii), výhled na rok 2016 je z našeho pohledu zklamáním. Počítali jsme s lepšími čísly, taženými vyšším objemem výroby. Naše modelové předpoklady pro letošní ukazatel EBITDA ve výši 65 mld. Kč a (upravený) čistý zisk ve výši 22 mld. Kč tak zůstaly nenaplněny. Pokud by (upravený) čistý zisk dosáhnul „jen“ plánovaných 18 mld. Kč, dividenda by v roce 2017 poklesla (nejvýše) k 25 Kč na akcii. Ve výsledku tak očekáváme NEGATIVNÍ bezprostřední reakci na zveřejněné výsledky a naši cílovou cenu (555 Kč) podrobíme revizi s rizikem pro její snížení, zohledněním dalšího poklesu regionálních cen elektřiny i nižších cílů skupiny pro letošní rok.

Report k výsledkům v PDF v angličtině je ZDE.