Nošením dříví do lesa by bylo opakování postřehu, že jedním z nejviditelnějších důsledků mnohovrstevnaté krize, která zasáhla svět v roce 2008, je zvýšený důraz kladený státy i korporacemi na identifikaci, měření a regulaci rizik podnikání. Vzhledem k tomu, že riziko jako takové je s našimi životy neoddělitelně spojeno, spíše než o jeho úplnou eliminaci má smysl usilovat o efektivní omezení rizika na snesitelnou míru (názory na, co je „efektivní“ a „snesitelné“ se samozřejmě mohou lišit). Podobně jako v případě požáru, terorismu nebo smrtící epidemie, i v národním hospodářství platí, že náprava bývá levnější a snazší, začneme-li problémy řešit včas. Ideálně odhalí kvalitní analytická činnost hrozící nebezpečí již ve stádiu zrodu – v takovém případě pak může vládní hospodářská politika mobilizovat své nástroje a ekonomické selhání odvrátit.

Žádný div, že ruku v ruce se zvýšenou vnímavostí vůči riziku vzrostla po roce 2008 poptávka po nástrojích deklarujících schopnost poodhrnout závoj budoucnosti, které by už za slunečného počasí dokázaly spatřit za horizontem bouřkové mraky blížící se recese. A protože nabídka má tendenci následovat poptávku, instrumentů i proroků aspirujících na to, že dokáží alespoň částečně splnit požadované zadání, utěšeně přibývá. Jejich široké spektrum sahá od kombinací subjektivních názorů cejchovaných podnikatelských celebrit v roli věštců, přes průzkumy očekávání podnikatelů/investorů/spotřebitelů/analytiků a soubory předstihových ukazatelů, až k sofistikovaným megamodelům centrálních bank.

Nepochybnou novinkou a zajímavostí v této oblasti je vytváření predikčních nástrojů, neopírajících se již výlučně či především o odhalenou kauzalitu (tzn. o znalost toho, jak na sebe různé ekonomické subjekty navzájem působí). Jakoby tím tvůrci těchto nástrojů přiznávali skutečnost, dobře známou vědcům z některých jiných oborů: modelovaná realita bývá do té míry složitá, že úsilí o další zpřesňování výsledků modelů naráží na bariéru chyb, kumulujících se v průběhu pozorování i výpočtů.

V této glose bych se rád věnoval jednomu z reprezentantů posledně jmenované třídy predikčních nástrojů, tzv. Indexu nejistoty hospodářské politiky (Economic policy uncertainty index, EPUI, více o něm ZDE), resp. jeho mezinárodně porovnatelnému subindexu EPUI NBI, opírajícímu se o analýzu obsahu renomovaných novinových titulů. EPUI NBI vychází z na první pohled triviálního předpokladu, že pravděpodobnost ekonomické recese je tím větší, čím více se v novinách píše o nejistotách, jimž musí čelit domácí hospodářská politika. Ve skutečnosti se o triviální pohled jednat nemusí: například kniha Philipa Tetlocka a Dana Gardnera Superforecasting: The Art and Science of Prediction umožňuje zvolenou metodu chápat jako snahu, využít pro predikci decentralizované speciální znalosti kvalifikovaných expertů, což zní určitě nadějněji, než kdybychom předpověď doby příchodu budoucí krize chtěli vázat kupříkladu jen na frekvenční analýzu výskytu slova krize ve vyhledavači Google.

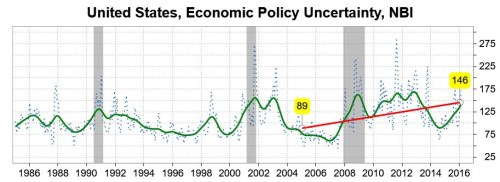

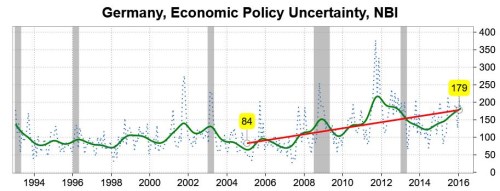

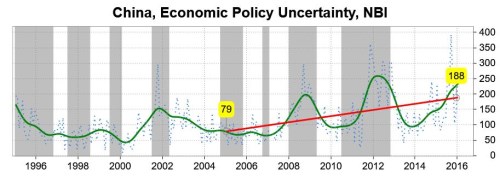

Porovnání síly korelace mezi nástupy recese a lokálními maximy křivky indexu ekonomické nejistoty NBI pro Spojené státy, Německo a Čínu nabízejí grafy 1-3. Období recese v každé zemi symbolizují šedé sloupce na pozadí grafu. Modrá tečkovaná čára zobrazuje naměřené hodnoty indexu, zelená křivka jejich přehlednější, vyhlazenou hodnotu. Červená úsečka pak zobrazuje linearizovaný trend vývoje EPUI NBI od počátku roku 2005 do začátku roku 2016.

Co můžeme z grafů vyčíst?

1. Ve většině případů recese nastává, když EPUI NBI stoupá, a končí, když EPUI NBI klesá. V USA se recese objevují zpravidla po relativně dlouhé době růstu indexu. Ve zbývajících dvou zemích by bylo nalezení podobné pravidelnosti obtížné. I ve Spojených státech platí, že zdaleka ne každá vlna vzedmuté a klesající hodnoty indexu musí znamenat recesi (tzn. je tu nezanedbatelné riziko planých poplachů).

2. Ve všech třech zkoumaných zemích lze pozorovat vzestupný trend nárůstu EPUI NBI mezi roky 2005 a 2016. To můžeme interpretovat dvojím způsobem: buď jako odraz subjektivně silněji vnímaného rizika budoucího vývoje ekonomiky (stejné nebezpečí náš více děsí a pudí psát), nebo jako reflexi objektivně komplikovanější národohospodářské situace. Pravda bude nejspíš někde uprostřed: situace je opravdu složitější, než byla před deseti lety, a my z toho plynoucí rizika citlivěji vnímáme.

3. Na závěr se podívejme, jak se v porovnávaných zemích liší strmost nárůstu EPUI NBI po roce 2005. Nejslabší vzestup vykazují Spojené státy (69 %), následuje Německo (113 %) a bezkonkurenčně nejvyšší nárůst zaznamenává Čína (138 %). Tam, kde byla před deseti lety výchozí míra nejistoty nejvyšší, tam je nyní nejnižší, a naopak. Průměrná odchylka (v % průměru) hodnoty EPUI NBI mezi porovnávanými zeměmi se mezi roky 2005 a 2016 více než zdvojnásobila (ze 4,9 % na 10,6 %). Nic naplat, ze stavu spokojeného pospávání a mžourání na pokojně meandrující ekonomiku jsme se nuceně probrali do situace, kdy musíme čelit nečekaným výzvám. Zaskočilo to všechny, nicméně Evropany a zejména Číňany evidentně více než občany Spojených států, dlouhodobě zvyklé na ostřejší zákruty hospodářského života…

Graf 1

Graf 2

Graf 3

Zdroj dat pro všechny grafy: Macrobond.