Často vzniká dojem, že růst eurozóny je slabý. Ve skutečnosti se ale nachází mnohem výš, než kde leží růst potenciální. Na konci roku 2015 to bylo konkrétně o 0,8 procentního bodu výše. Nízko se ve skutečnosti nachází růst potenciální, na který doléhá útlum na straně zvyšování produktivity a stárnutí populace. Konkrétní vývoj potenciálního a skutečného produktu shrnuje první graf. Tempo růstu prvního dlouhodobě klesá a nyní se nachází pod 1 %

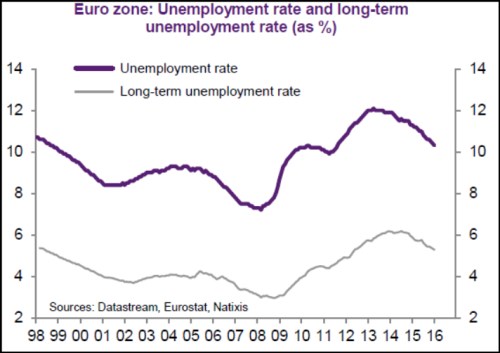

Pokud je eurozóna schopna růst rychleji, než je její potenciál, jde o její přednost (která je velmi často přehlížena). Nutně se pak ale musíme ptát, jak dlouho může takový stav přetrvávat. Odpověď závisí na tom, jaký vysoký je rozdíl mezi skutečnou a strukturální nezaměstnaností. V současné době se nezaměstnanost nalézá asi 2,5 procentního bodu nad nezaměstnaností dlouhodobou (viz následující graf). Existuje ovšem riziko, že nezaměstnanost strukturální kvůli vývoji posledních let vzrostla – došlo totiž ke ztrátě výrobních kapacit a vyšší dlouhodobá nezaměstnanost vyvolává i ztráty lidského kapitálu.

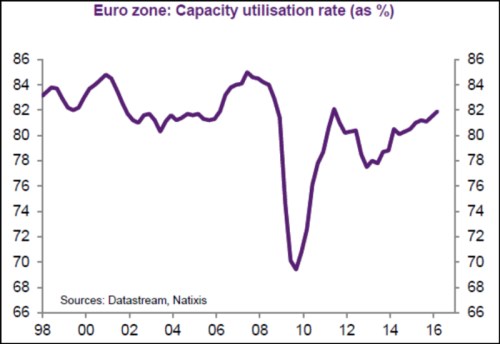

Udržitelnost současného relativně vysokého růstu eurozóny je vedle vývoje na trhu práce závislá i na celkovém využití výrobních kapacit a vývoji investic. Jak ukazuje další obrázek, míra využití kapacit leží v současné době už poměrně vysoko (u 82 %). Výhled v oblasti investic pak není nijak zvlášť pozitivní.

V neposlední řadě se musíme zabývat otázkou vývoje inflace. Běžně bychom čekali, že klesající nezaměstnanost povede ke mzdovým tlakům a tudíž i ke zvyšování inflace. Vývoj ve Spojených státech ale ukazuje, že k tomu nemusí dojít. Spojené státy mají ovšem flexibilní trh práce. Jaký je vývoj v eurozóně? Skutečný růst převyšuje potenciální růst asi od poloviny roku 2013. Vývoj mezd a cen ale ukazuje, že po roce 2013 dochází k útlumu jejich růstu. To naznačuje, že v eurozóně mohla být podobně jako ve Spojených státech oslabená vazba mezi tempem růstu a vývojem mezd a inflace. Příčinou mohou být reformy na evropském trhu práce. Tento faktor by tedy neměl růst v eurozóně prozatím brzdit.

Zdroj: Natixis