Jaká značka vévodí žebříčku nejporuchovějších vozů v USA? . A to může být hodně relevantní i pro , k čemuž se dostanu na konci mé dnešní úvahy. Psát o akciích je ošemetné a dostává mě to do podobné situace, jako kdybych psal test na nějakou Škodovku, nejlépe Octavii. Názory většiny čtenářů jsou totiž už vytesány do kamene a je jisté, že alespoň jednu skupinu svým názorem pobouřím, v horším případě obě. Ale přesto bych do toho rád šel, protože poslední čtvrtletní výsledky a aktuální výhled znamenají pro firmu zlom (pro detaily viz „Tržby Applu po 13 letech klesly, poprvé se snížil prodej iPhonů (after market -8 %)“).

Aktuální korekce posouvá cenu této akcie někam na úroveň z počátku druhé poloviny roku 2014. Celková volatilita je přitom hodně vysoká, takže o zábavu mají u této zřejmě nejpopulárnější akcie současnosti investoři postaráno:

Zdroj: FT

Soudě podle dat z FT jsou analytici i přes současný zlom v tržbách a ziscích velmi optimističtí. U této těžce pokrývané akcie jich 38 doporučuje koupit/nadvážit, 11 držet a žádný prodávat! Konsenzus pak naznačuje, že by tržby i zisky měly letos meziročně klesnout, ale v roce 2017 by se měly už dostat nad úroveň roku 2015. Zdá se tedy, že stále převládá silná víra v to, že opět přijde s nějakým produktem, kterým pošle tržby, zisky a cash flow do dalších rekordních výšin.

Technologický sysel a jeho valuace

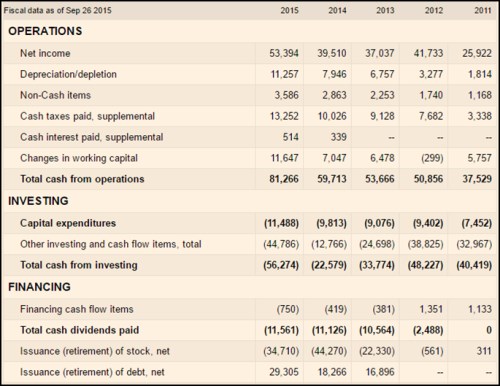

Podívejme se ale nejdříve na to, co nyní dokáže generovat pro akcionáře. Není žádným překvapením, že je strojkem na peníze. Provozní tok hotovosti se v roce 2015 vyšplhal až na 81,3 miliardy dolarů, výrazně pomohla zejména vysoká ziskovost a znatelně i pracovní kapitál. CapEx je podobnými částkami provozního CF hravě pokryt, je ale také akviziční mašinou. Ta minulý rok také nabobtnala do nevídaných rozměrů, protože firma na tuto oblast dala 44,7 miliardy dolarů. Po celkových investicích jí tak zbylo asi 25 miliard dolarů, v roce 2014 to bylo mnohem více (asi 37 miliard dolarů). Akcionářům vyplácí více, než pro ně vydělá (11,5 miliardy dolarů na dividendách a 34,7 miliard dolarů na odkupech v roce 2005). A není divu, protože nasysleno má firma z minulých let 55,2 miliard dolarů hotovosti (ke konci QI).

Zdroj: FT

Ve středu večer dosahuje kapitalizace Applu 582,62 miliard dolarů. S betou na hodnotě 1 se bude požadovaná návratnost pohybovat kolem 7,3 %. Velkou otázkou ale je, co vlastně u takovéto firmy vzít za volné cash flow pro akcionáře. Tok hotovosti po CapEx by ignoroval to, že velká část investic je a téměř jistě bude prováděna nepřímo – přes nákup jiných firem. Pokud bychom se tak snažili kapitalizaci „ospravedlnit“ krátkodobým standardem volného CF ve výši oněch 25 miliard dolarů z roku 2015, muselo by toto cash flow dlouhodobě růst o 3 %. Pokud bychom pak ještě (poněkud mechanicky) z kapitalizace odečetli celou hotovost drženou v rozvaze, stačil by dlouhodobý růst ve výši asi 2,5 %.

Dokáže to, co (ne)dokázala?

Na FT Video se objevila úvaha o tom, že pokud ukáže schopnost stabilizace tržeb, akcie by mohla hodně posílit, protože trh nyní čeká jejich soustavný pokles. Výše prezentované jednoduché počty ale ukazují, že to ani zdaleka nemusí být pravda. Trh podle nich čeká sice poměrně malý, ale stále pozitivní růst volného cash flow. Toho může firma na čas dosáhnout i zvyšováním marží, či omezováním investic. Ovšem v dlouhém období jde růst tržeb a cash flow odtrhnout jen těžko. Možná dovede tržby zvyšovat pečlivým dolaďováním detailů a cen na stávajících produktech. Zdá se mi ale, že trh přece jen, byť v delší budoucnosti, čeká něco přelomnějšího. A tím se dostávám ke zmíněné Tesle.

Na to, aby mohl přijít s dalším přelomovým produktem, se bude muset stále více vzdalovat tomu, co umí nyní dělat velmi dobře. Typickým příkladem vplouvání do neprobádaných vod by bylo nějaké Auto (o kterém se někdy hovoří). Ono se ale právě na příkladu Tesly ukazuje, že podobné výlety do neznáma jsou velmi náročné. Výsledný produkt je možná designově výjimečný (to i umí), kvalitativně ale zaostává a konkurence je nemilosrdná. Doba „učení se“ je u výroby aut a podobných složitých produktů hodně dlouhá a během ní bude lehce proinvestováno více peněz, než se nyní čeká (takže je otázka, jak valuačně chápat onu hotovost, kterou drží v rozvaze).

Ono tedy bude celkově zajímavé vidět, jak dopadne začínající souboj mezi tradičními automobilkami a technologickými společnostmi - predátory, kteří se rozhodli vyrábět auta. Ty první mají desetiletí zkušeností, které jsou ale v určitém ohledu i jejich břemenem – obstarožními myšlenkovými vzorci. Ty druhé těží z toho, že mají velké zdroje (což není u každé automobilky samozřejmostí), netíží je břemeno zaběhlých myšlenkových vzorců, ale také nemají zkušenosti, které nejde nasbírat za pár let a možná ani přetahováním manažerských a provozních hvězd z automobilek.