Eurozóna (EZ) už podezřele dlouho nepřispívá svou trochou do mlýna globálních rizik a nejistot. Její růst sice není žádnou raketou, ale evropská ekonomika nekolabuje, trhy se nehroutí, ECB se snaží být centrální bankou se vším všudy, sice se po čase opět ozývá Řecko, ale jeho krizový potenciál je nyní značně redukován. Zdá se tedy, že v eurozóně je relevantní debata o dlouhodobé stagnaci a japonských scénářích, tvrdé dopady a kolapsy jsou ale nyní doménou zemí a ekonomik jako je Čína, Brazílie, či Rusko.

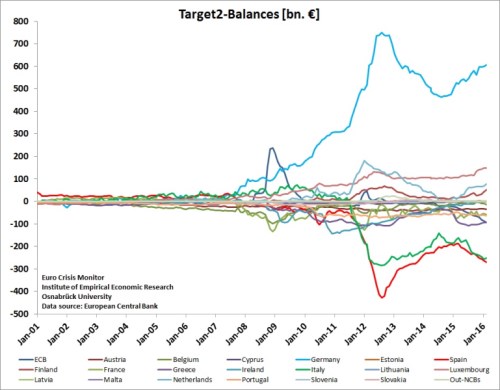

Přes výše uvedené se ale nedá tvrdit, že pominuly všechny tlaky na tolikrát predikovaný a tolikrát odvrácený rozpad EZ. Tyto tlaky poměrně dobře vystihuje obecně ne moc sledovaný vývoj v systému vypořádání plateb mezi centrálními bankami zemí EZ (Target2). V prvním grafu vidíme, že v roce 2007 se v něm začaly poměrně prudce rozevírat nůžky mezi pohledávkami a závazky. Jinak řečeno, tento systém začal v podstatě neplánovaně fungovat nejen jako systém platební, ale jako systém finanční. Není překvapením, že na straně věřitelské zde neplánovaně a nechtěně vystupuje Německo a jeho „jádroví“ souputníci, na straně dlužníků deficitní země periferie.

Systém byl nejvíce našponovaný v roce 2012, pak se bilance pohledávek a závazků začala snižovat a zdálo se, že vše spěje do kýženého výchozího stavu. Tedy do stavu, kdy se periferie nebude muset v podstatě skrytě financovat přes platební systém EZ. Jenže na počátku roku 2015 se směr opět otáčí a Německo se opět stává větším a větším nechtěným věřitelem. Jinak řečeno, nerovnováha se opět zvyšuje a tlaky na rozpad eurozóny vzrostou.

Rostou tlaky segregační, ale lepidlo je příliš silné…

Čtenář může namítnout, že podobné faktory jsou možná zajímavé, ale svou silou zanedbatelné ve srovnání s tím, jaká politická síla drží EZ pohromadě. A měl by pravdu. Jenže polické nálady se mohou měnit velmi rychle, o náladách veřejnosti ani nemluvě. Ono ovšem existuje ještě jedno, čistě ekonomické lepidlo, na které si lze co se týče soudružnosti EZ vsadit:

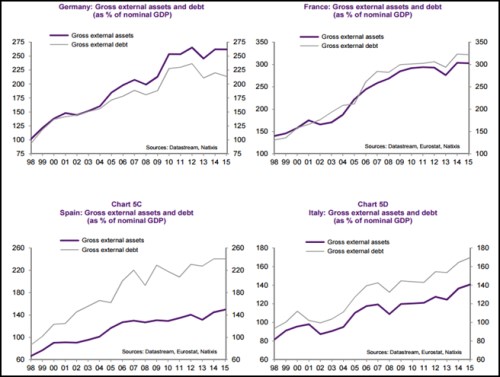

Následující čtyřka grafů ukazuje vývoj vnějších aktiv a dluhů největších ekonomik EZ. Obě položky po roce 1998 u všech zemí znatelně rostou – každá z nich se stále více zadlužovala v zahraničí a také tam více investovala:

K výše uvedenému přidejme, že popsané dluhy i aktiva jsou většinou denominované v eurech a tím se dostáváme k jádru zmíněného lepidla. Silným zemím by v případě rozpadu EZ, respektive odchodu z ní posílila měna. A protože to jsou země spořící s více vnějšími aktivy než dluhy, došlo by posílením měny k destrukci jejich objemného zahraničního majetku. Slabé země jsou zase čistými vnějšími dlužníky a protože jejich měna by oslabila, zničil by je odchod z EZ přes vyšší dluhovou službu. Kořeny byly zapuštěny hluboko. A nerovnováhy sice rostou, ale to samé platí o těchto kořenech.

Jsou dva druhy vnější stability nějakého systému. Ten první je dán tím, že i prvky systém jsou víceméně v klidu. Ten druhý je dán tím, že v klidu vůbec nejsou, ale jejich síly a tlaky se navzájem ruší. Jde o takovou stabilitu založenou na vysokých vnitřních frikcích opačných znamének. Tou se „pyšní“ eurozóna – vnitřně bude nadále hodně nestabilní, ale životů má minimálně jako kočka.