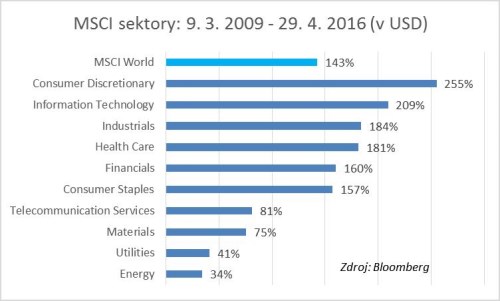

Globální akciový index MSCI World vyrostl ode dna trhu v březnu 2009 do konce letošního dubna o silných 143 %. Z historického pohledu není překvapením, že se nejvíce dařilo cyklickým sektorům, což je samozřejmě provázáno s vývojem ekonomického cyklu. Nejvyšší výkonnosti dosáhl sektor spotřebního zbytného zboží a služeb (tzv. consumer discretionary), který si připsal zisk 255 %.

Pro lepší představu uveďme, že v sektoru spotřebního zbytného zboží a služeb nalezneme společnosti, které podnikají v následujících oblastech:

- výroba a prodej automobilů a autodílů,

- reklama,

- vydavatelství tiskovin,

- provozování televizního vysílání,

- kabelové a satelitní televize,

- výroba filmů,

- hotelové a restaurační služby,

- stavba domů,

- spotřební elektronika,

- volnočasové aktivity,

- oblečení, obuv, módní doplňky,

- luxusní zboží,

- prodej zboží a služeb přes internet.

Co všechno stojí za silným růstem?

Co vlastně bylo příčinou silného růstu sektoru spotřebního zbytného zboží a služeb? Pochopitelně šlo o zotavení a růst spotřebitelské poptávky (např. v USA tvoří výdaje spotřebitelů zhruba 70 % HDP). Klesající míra nezaměstnanosti se pozitivně odrazila v nárůstu spotřebitelské důvěry a disponibilních příjmů domácností. Nízké úrokové sazby navíc zvýšily dostupnost úvěrů v ekonomice, které umožnily financovat nákupy domácích spotřebičů, automobilů, bytů a domů.

Orientace na dlouhodobý růst

Zkušený investor ví, že není vždy nejlepší strategií nakupovat akcie firem, které mají za sebou velmi dobrou historickou výkonnost. Akciový trh jako celek je nyní ve fázi, kdy už nebude tolik hrát roli růst založený na expanzi násobků P/E (zisk na akcii vs. cena akcie), ale spíše růst odvozený od vývoje zisků firem. V této souvislosti je pak nutná důsledná selekce potenciálních investic a vhodným řešením je zaměřit se na hledání firem nebo sektorů ve fázi dlouhodobého růstu (tzv. secular growth), jelikož na jejich hospodaření nemá tak významný vliv cyklická povaha ekonomiky. Ceny akcií firem, které se nacházejí v růstové expanzi, bohužel ovlivňuje i sentiment investorů. Ty tak mohou klesat navzdory rostoucí ziskovosti.

Častou nevýhodou takových firem je jejich relativně dražší ocenění na bázi ukazatele P/E. Jednak jsou rychle rostoucí firmy mezi investory populárnější a jednak mají fundamentální důvod, jenž plyne z očekávaného nárůstu ziskovosti, která přirozeným způsobem stlačí budoucí hodnoty P/E do obvyklých úrovní. Pokud se však očekávání nenaplní, pak může přijít reakce ve formě silného poklesu ceny akcie.

Domnívám se, že v souvislosti se sekulárním růstem bude v sektoru spotřebního zbytného zboží a služeb zajímavé sledovat tato tři jména: (AMZN US), Priceline Group (PCLN US) a (PNDORA DC).

Patria Finance od 16. května 2016 nabízí možnost nákupu podílových listů fondu ČSOB Akciový dlouhodobé spotřeby (ISIN BE6283257820, v CZK), jehož portfolio a investiční strategie cílí na sektor spotřebního zboží.

Klienti Patria Finance mohou nakoupit podílové listy tohoto fondu přímo v aplikaci Patria Direct, sekce Obchodování - Fondy. Pro další informace případně kontaktujte svého osobního makléře nebo odd. Customer Care na +420 221 424 124 resp. cc@patria-direct.cz

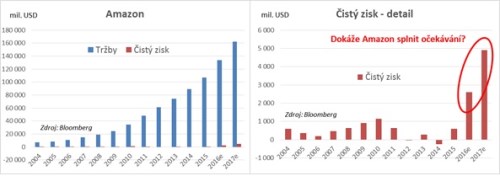

Americká společnost (největší firma v sektoru) patří do mladého a dynamicky rostoucího odvětví prodeje zboží a služeb přes internet (internet retail), které pozitivně těží ze změny nákupního chování spotřebitelů, konkrétně z přesunu k online nákupům. Lidé totiž již nemusí navštěvovat kamenné obchody, ale mohou nakupovat prostřednictvím internetu. Tento trend se v poslední době zintenzivnil v důsledku rozšířené základny uživatelů chytrých telefonů a tabletů. Současné trendy ve spotřebě můžeme shrnout takto: online spotřeba roste rychleji než tradiční spotřeba a v rámci online spotřeby roste rychleji její mobilní varianta (mobilní zařízení vs. stolní počítače).

Původně internetový prodejce knih postupně rozšířil své působení směrem k prodeji hudebních a filmových nosičů, videoher, softwaru, spotřební elektroniky, oblečení, potravin, hraček, šperků, a dokonce i do oblasti tzv. cloudových služeb. již delší dobu dosahuje růstu tržeb o více než 20 %, což by mělo platit i v příštích letech. V tomto ohledu se potvrzuje předpoklad o dlouhodobém růstu. Ovšem ziskovost, to nejdůležitější z hlediska akcionáře, je největší slabinou firmy – v posledních letech se totiž pohybovala okolo nuly, jelikož strategií firmy byly investice do budoucího růstu. V posledních čtvrtletích můžeme vidět určitý posun k lepšímu, ale odhady trhu ohledně nárůstu ziskovosti k úrovni šestiprocentní marže čistého zisku v roce 2020 mohou být dost optimistické. Každopádně investor, který má rád velké vzrušení, se s touto akcií určitě nudit nebude. Výkyvy o desítky procent nahoru i dolů během několika týdnů nejsou výjimečným jevem.

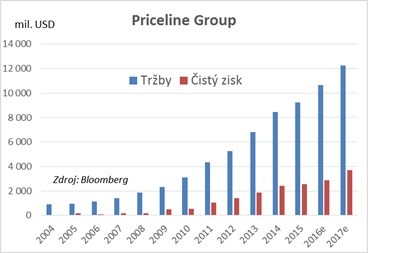

Priceline Group

Americká společnost Priceline Group poskytuje svým zákazníkům online rezervace a webové vyhledávání v oblasti cestovního ruchu a souvisejících služeb (např. ubytování, letenky, pronájem automobilů, zájezdy, výletní plavby). Momentálně se jedná o největší online cestovní agenturu na světě (OTA – Online Travel Agent). Z našeho pohledu je asi nejznámější její internetová doména Booking.com. Firma těží, podobně jako , z přesunu k online spotřebě.

Většina tržeb agentury pochází ze zprostředkovatelských provizí od společností, které poskytují konečný produkt či službu přes webové domény firmy Priceline Group. Na nich zákazník může srovnávat nabídky podle zadaných parametrů. Většina rezervací u cestovního ruchu se realizuje přímo u poskytovatelů služeb. Podíl online rezervací však v čase roste a v USA a Evropě se pomalu blíží 50% podílu. Největší dynamiku můžeme čekat v Asii, zejména v Číně, kde Priceline Group uzavřela partnerství s čínskou firmou Ctrip, hlavním hráčem na čínském online trhu.

Společnost se momentálně obchoduje při ocenění 19x P/E 2016, což v souvislosti s tím, že v nejbližších letech by tempo růstu tržeb i zisků mělo být dvouciferné, ukazuje na rozumné ocenění. Rizikem je vzrůstající koncentrace v odvětví a související tlak na ziskové marže. Akcie společnosti by měly být atraktivní zejména v situaci oslabujícího amerického dolaru, jelikož zhruba 90 % provozního zisku má původ mimo USA (účetní výkazy jsou v USD). Nedávné silné posílení dolaru mělo podobný negativní efekt na hospodaření, jako jsme viděli u většiny amerických firem.

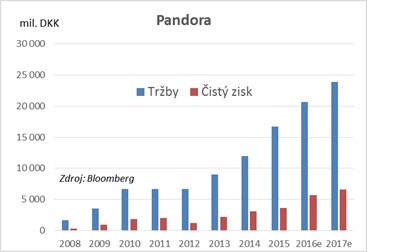

Pandora

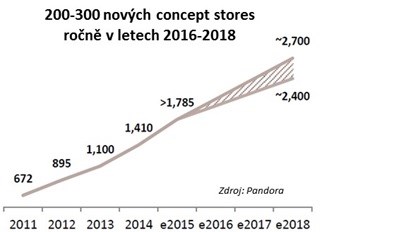

Poslední z trojice výše uvedených firem je dánská společnost Pandora, která vyrábí a prodává přívěsky, náramky, prsteny a jiné šperky z drahých kovů a kamenů. V posledních letech se jí dařilo rychlým tempem zvyšovat počet prodejen, což se příznivě odrazilo na růstu tržeb i ziskovosti. Tento trend by měl pokračovat i v příštích letech. Mezi roky 2015 a 2018 společnost plánuje zvýšit počet obchodů, tzv. concept stores, přibližně o 40 % (viz následující graf). Tyto obchody generují 60 % celkových tržeb a vyznačují se nabídkou celého sortimentu firmy proškoleným personálem v logem označených provozovnách.

Pandora v uplynulých letech úspěšně investovala do reklamy, díky níž se jí podařilo zvýšit povědomí o této značce u cílové skupiny žen 18letých a starších v roce 2015 na 73 % (z 36 % v roce 2010). Hodnoty okolo 70 % dosahují značkové firmy, jako jsou , Cartier či Swarowski. V klenotnictví si značkové firmy nyní drží podíl okolo 20 %, přičemž do roku 2020 by tento podíl měl vzrůst na 30 až 40 %. Globální klenotnický trh by do roku 2020 měl růst 7% tempem ročně.

Akcie Pandory se nyní obchodují při ocenění 20x P/E 2016, což se jeví jako ospravedlnitelné s ohledem na očekávané dvouciferné tempo růstu zisků v příštích letech o tržbách nemluvě. Růst by měl být nejen organický, ale měl by plynout i z postupného rozšiřování prodejní sítě.

Patrick Vyroubal

Pozice: portfolio manažer, ČSOB Asset Management

Patrick Vyroubal má více než 10 let zkušeností v oblasti finančního sektoru. V minulosti pracoval v útvaru exportního a strukturovaného financování ČSOB, dále pak jako akciový analytik ve společnostech Atlantik finanční trhy a ČSOB Asset Management. V současnosti má na starosti správu akciových fondů zaměřených na vyspělé trhy (USA, Evropa, Japonsko) a také ČR. Je absolventem Vysoké školy ekonomické v Praze (Fakulta mezinárodních vztahů) a držitelem certifikátu CFA (certifikovaný finanční analytik).

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE