Návratem k sektoru podnikatelských služeb jsme zjistili, že ani po několika letech z něj možná nezmizely investičně atraktivní společnosti (viz předchozí příspěvek). Nějaký čas bych se tak rád tohoto segmentu trhu pozdržel, primárním filtrem bude i nadále názor analytiků ze Zacks, který ale následně podrobíme vlastnímu pohledu na fundament dané společnosti. Dnes se tímto sítem prodrala společnost Gartner, kterou Zacks dokonce řadí mezi silně doporučované společnosti k nákupu.

Gartner radí a zkoumá v oblasti korporátních informačních systémů a komunikačních technologií. Dlouhodobě nejde o žádného tržního otloukánka, pětiletá návratnost jeho akcií je ve srovnání s celým trhem téměř trojnásobná a beta akcie se přitom blíží jedné (riziko je tedy s trhem porovnatelné). Na konci roku 2015 přišel určitý pesimismus, na počátku letošního roku se z něj ale akcie znatelně oklepala:

Zdroj: FT

Gartner je, co se týče vývoje tržeb a zisků, „geometrickou“ firmou. V podstatě lineární růst tržeb je doprovázen vyváženou křivkou růstu a následného poklesu zisků. Ty dosáhly maxima v roce 2013. Konsenzus podle FT počítá s tím, že v roce 2016 i 2017 firma dosáhne znatelného růstu tržeb i zisků.

Zdroj: FT

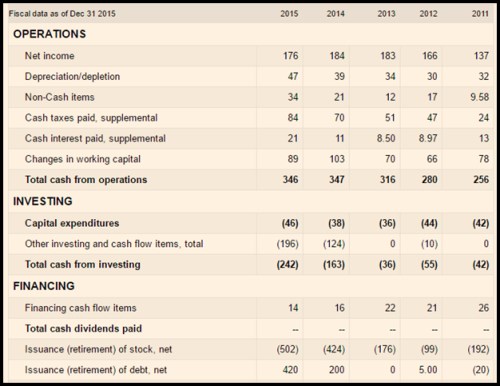

Provozní tok hotovosti Gartneru je už dva roky stabilní a pohybuje se mírně pod 350 miliony dolarů. I u této poradenské společnosti stejně jako u mnoha dalších jsou investice minimální. Minulý rok dosáhly 46 milionů dolarů, rok předchozí 38 milionů dolarů. To znamená, že po investicích měla firma dva roky k dispozici asi 300 milionů dolarů. Jak vyřešila problém „kam s nimi“? Poměrně netradičně. Dividendy jsou totiž nulové, velké částky šly ale na odkupy – dokonce více, než firma vydělala a poslední dva roky tento nesoulad řešila rostoucím dluhem.

Zdroj: FT

Na první pohled tu tak máme hezký tok volného cash flow, na stranu druhou netradiční a potenciálně problematické užití tohoto toku. Proč problematické? Domnívám se, že z dlouhodobého hlediska je nejlepší generovat stabilně rostoucí tok dividend. A v tomto případě tomu tak zatím není a hlavně vidíme ono financování odkupů dluhem. Takový model je dlouhodobě neudržitelný a může poškozovat rozvahu. Jak je tomu u této konkrétní firmy? Úročený dluh se nyní pohybuje kolem 800 milionů dolarů, čistý dluh je asi poloviční. EBITDA minulý rok dosáhla cca 340 milionů dolarů, takže rozvaha je stále velmi silná a zmíněné riziko jen teoretické.

S betou blížící se hodnotě jedna se požadovaná návratnost blíží 7 %. Kapitalizace nyní dosahuje 8 miliard dolarů. Na její ospravedlnění by například stačil dlouhodobě stabilní tok volné hotovosti ve výši 555 milionů dolarů. Pokud by Gartner dokázal tok hotovosti generovaný pro akcionáře zvyšovat o 2 % ročně, měl by nyní na ospravedlnění jeho kapitalizace začít se 400 miliony dolarů. Výše zmíněná úroveň 300 milionů dolarů je dostatečná v případě, že počítáme s dlouhodobým růstem ve výši 3,2 %.

Analytici podle FT očekávají, že následujících dvou letech porostou tržby a zisky společnosti mnohem rychleji než tímto tempem. Pokud by jejich odhad byl správný, týkal se i cash flow a v delším období by firma dokázala zvyšovat tok hotovosti v reálném vyjádření o cca 1 % (nominálně tedy o ona cca 3 %), je současná valuace zajímavá. Pokud by se pak firma rozhodla přejít od odkupů ke stabilním dividendám, představovalo by to podle mne výrazně pozitivní impulz, kterého si trhy obvykle hodně cení. Jinak řečeno, při troše štěstí je ono „Strong Buy“ od Zacks opodstatněné.