Investoři, kteří se zaměřují na dlouhodobý investiční horizont, by podle našeho názoru měli věnovat pozornost několika trendům. V první řadě to je potenciální ekonomický růst, a to jak nominální, tak reálný. Jak ukazuje první graf, vývoj v této oblasti není na první pohled potěšující ani v USA, ani v eurozóně. Příčinou je vývoj v oblasti produktivity, kvůli kterému se nyní reálný potenciální růst eurozóny pohybuje pod 1 % a růst americké ekonomiky kolem 2 %:

Druhý dlouhodobý trend se týká vývoje sazeb a výnosů vládních dluhopisů. Jak bylo naznačeno, samotný pokles potenciálního růstu je pro akciové trhy negativní. Pokud se ale sazby během tohoto poklesu drží pod tempem potenciálního růstu, celkový efekt nemusí být pro akcie negativní. Konkrétní vývoj v USA a eurozóně popisují následující dva grafy:

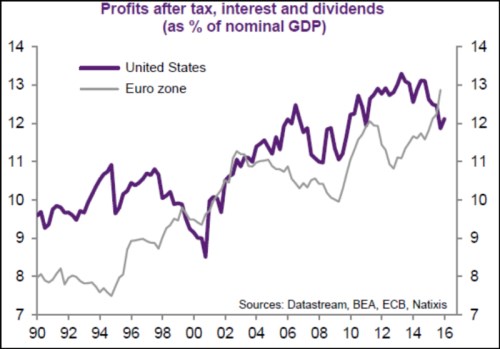

Výnosy desetiletých vládních dluhopisů se drží pod potenciálním růstem HDP a to ospravedlňuje relativně vysoké valuace akcií. Vývoj sazeb tedy skutečně vyvažuje pokles potenciálního růstu. K významným dlouhodobým trendům pak musíme přidat i oblast ziskovosti korporátního sektoru. Jak je zřejmé z dalšího obrázku (podíl zisků na nominálním produktu), ziskovost v pokrizových letech rostla v USA i v Evropě. Jde tedy o další faktor, který působí proti negativnímu efektu utlumeného ekonomického růstu. Bude tomu tak i nadále?

V Evropě není pravděpodobné, že by došlo ke strukturálnímu obratu, který by vedl k opětovnému poklesu podílu zisků na celkových příjmech. Probíhá zde totiž řada reforem, které mají zvýšit flexibilitu trhu práce a které tak snižují vyjednávací sílu zaměstnanců. V USA by k obratu mohlo dojít, pokud by po prezidentských volbách došlo ke změně politiky v oblasti minimálních mezd.

Celkově je tedy zřejmé, že síla akciových trhů a valuací je opodstatněná i přesto, že dochází k poklesu potenciálního růstu. V Evropě by navíc neměl nastat obrat na straně růstu ziskových marží a zisků (v USA je to možné). Akciím by navíc mohl prospět i očekávaný vývoj na dluhopisových trzích. Bude totiž pravděpodobně docházet k růstu sazeb a nízká návratnost dluhopisových trhů by mohla zvýšit zájem o alternativní investice včetně akcií.

Zdroj: Natixis