Naše hledání fundamentálně atraktivních akcií nás v minulém příspěvku přivedlo ke společnosti . Našli jsme jednoduchý byznys model, jednoduché a silné cash flow a valuace, která určitě není přehnaná a stojí za detailnější pohled. Prozkoumejme tedy tento slibný směr ještě trochu více pohledem na americkou . Dlouhého představování tohoto logisticko přepravního giganta netřeba, vrhněme se proto hned na jeho fundament.

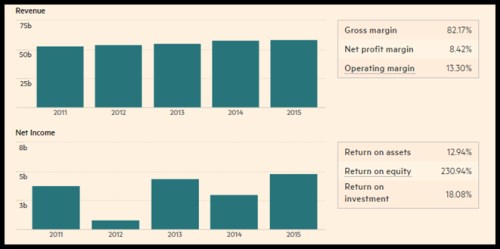

UPS dokáže už řadu let navyšovat tržby jako podle pravítka, se zisky je to složitější. Růst se zde střídá s poklesem, na rok 2015 zrovna vyšel růst a to dokonce na rekordní úrovně. Za povšimnutí jistě stojí dosahované návratnosti. Návratnost investic dosahovala loni 18 % a bez dalších výpočtů tedy můžeme konstatovat, že vysoko převyšuje náklad kapitálu firmy. Do očí bijící je pak ROE ve výši 230 %. Takové číslo s ohledem na mnohem menší ROI ukazuje, že firma je podle účetních hodnot vlastního jmění a dluhu brutálně předlužená. Pohled na rozvahu potvrzuje, že účetní hodnota vlastního jmění je skutečně hluboko pod hodnotou dluhu, ale v tomto případě tomu není třeba věnovat velkou pozornost. Skutečná/ekonomická/vnitřní hodnota vlastního kapitálu je totiž díky vysokému cash flow mnohem výše a reálná finanční páka tedy mnohem níže.

Zdroj: FT

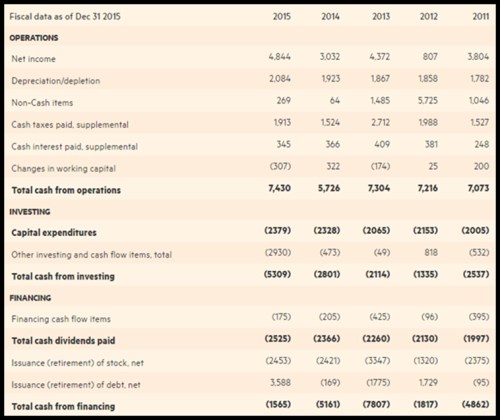

UPS patří mezi společnosti, které svým provozním tokem hotovosti hravě pokrývají své investice, respektive CapEx. To znamená, že jim hodně hotovosti zbývá pro rozdělení akcionářům, snižování dluhu a/nebo akvizice. V roce 2015 vydělala firma na provozní úrovni rekordních 7,3 miliard dolarů, CapEx z toho odčerpal 2,3 miliardy dolarů, takže po CapEx zbylo více než 5 miliard dolarů. V roce předchozím to bylo asi 3,4 miliardy dolarů a v roce 2013 5,3 miliardy dolarů. Firma se nebojí vracení peněz akcionářům, v roce 2015 jim celkem vyplatila zhruba to, co vydělala po CapEx (velké ostatní investice tak financovala navýšením dluhu). O nějakém potenciálu pro významné navyšování dividend tak nelze hovořit, vyjma možnosti, znatelného snížení odkupů (přesunu peněz z odkupové kapsy do kapsy dividendové).

Zdroj: FT

Akcie od roku 2014 procházejí tím, co bychom mohli nazývat celkově stagnující horská dráha. Kapitalizace firmy se tak k dnešku od počátku roku 2014 výrazněji nezměnila a dosahuje 97,4 miliard dolarů. Dividendový výnos sice dosahuje necelá 3 %, ale i tak asi akcionáři nemají z takového vývoje moc velkou radost, protože jejich požadovanou návratnost určitě nepokrývá. Není to ale příležitost?

Zdroj: FT

Beta se pohybuje na hodnotě 0,9, požadovaná návratnost tak bude blízko 6,5 %. Jaké volné cash flow by muselo generovat, aby svojí kapitalizaci fundamentálně ospravedlnilo? Pokud by volné cash flow dlouhodobě rostlo o „inflační“ 2 % ročně, stačilo by začít s 4,4 miliardami dolarů. Pokud by na krátkodobý standard ukazoval rok 2015, je firma schopná generovat pro akcionáře znatelně více (cca oněch 5 miliard dolarů). Analytici pro následující dva roky čekají mírný růst tržeb v rozmezí jednotek procent a znatelný růst zisků na akcii (do nějž ovšem promlouvají i odkupy). Zdá se tedy, že pokud dokáže udržet standard minulého roku a dlouhodobě jej mírně zvyšovat, akcie by před sebou měla mít lepší časy, než ty od roku 2014.