Vazba mezi monetární a reálnou částí ekonomiky se v posledních letech v řadě případů značně zkomplikovala. Peněžní multiplikátory zlenivěly a multiplikovat se jim nechce ani zdaleka tak, jako dříve (i když tento trend byl patrný už před krizí). To samé platí o rychlosti obratu peněz v ekonomice. Stále tak sice platí, že nominální produkt je roven objemu širších peněz v ekonomice vynásobený rychlostí jejich obratu. Jenže tato rychlost je hodně proměnlivá a obecně nízká.

Z uvedeného by se zdálo, že nějaké monetaristické analýzy jsou v dnešní ekonomické a investiční praxi plýtváním času. Není to ale tak docela pravda a možná překvapivě to platí zejména o eurozóně. Tam totiž stále existuje poměrně silná vazba mezi ekonomickou aktivitou a „penězi“. Toho si samozřejmě všímá řada investorů a analytiků – například německá už delší čas tvrdí, že německé akcie jsou atraktivní i kvůli tom, že peněžní agregáty v eurozóně utěšeně rostou.

Francouzský Natixis ale nyní přináší nemilou informaci. Ne že by rozporoval zmíněnou monetárně – reálnou vazbu, naopak. Banka ale poukazuje na to, že peněžním agregátům se v eurozóně poslední dobou už nevede moc dobře. Podívejme se na tři grafy, o které se s námi dělí a které nám přehledně vysvětlí, co se děje a jak vážná situace je.

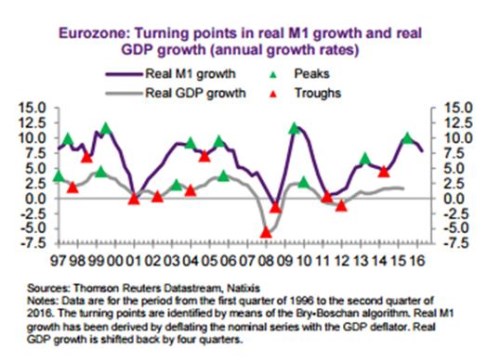

V prvním grafu je fialově vyznačen vývoj růstu peněžního agregátu M1 (v reálném vyjádření), šedě růst reálného produktu. Barevně jsou vyznačeny i vrcholy a dna obou křivek. Korelace je zřejmá, to samé platí o tom, že u M1 v posledních týdnech a měsících skutečně dochází k obratu směrem dolů:

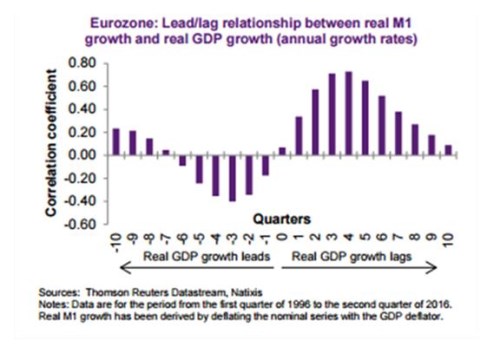

Druhý graf čerpá z prvního a ukazuje sílu korelace mezi M1 a růstem HDP. Nejvyšší korelaci (slušných 0,72) najdeme v případě, kdy růst M1 předbíhá růst produktu o čtyři čtvrtletí. Jinak řečeno, co se nyní děje s peněžním agregátem M1 vypovídá hodně o tom, co se za rok bude dít s produktem.

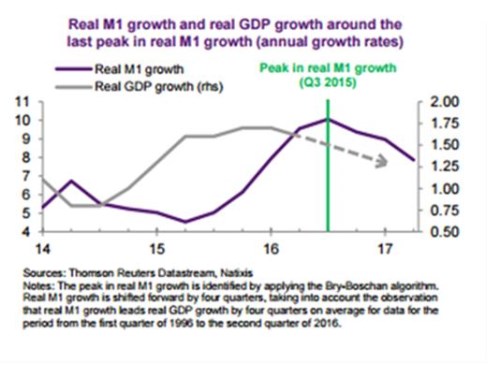

V posledním grafu je už vývoj M1 posunut o ona čtyři čtvrtletí dopředu. My tak můžeme jasně vidět scénář dalšího vývoje, který vykresluje výše popsaná logika a poslední čísla týkající se růstu peněžní nabídky:

Monetární příběh je tedy alespoň někde stále relevantní a v eurozóně v současné době nevypráví moc optimistickou dějovou linku. Řada ekonomů počítá s tím, že růst eurozóny se bude v roce 2016 a 2017 pohybovat znatelně nad 1 %. Peníze ale hovoří jinou řečí – růst bude klesat směrem k 1 %. Evropské akcie mohou být v řadě případů fundamentálně atraktivní (i proto se v mých „akciových“ příspěvcích také už nějaký čas věnuji německých akciím). Jak ale také občas poukazuji, o peníze na chodníku nejde a výše uvedené ukazuje jeden z důvodů proč.