O diverzifikaci toho již bylo napsáno hodně, její přínosy jsou teoreticky naprosto jasné: Sázet na jeden, dva tituly je značně rizikové, pokud vybereme akcií více, nemusí se snížit naše návratnost, ale riziko klesne výrazně. Argumenty proti jsou také celkem známy. Mezi ty hlavní bych zařadil to, že korelace se v dobách zlých výrazně zvedají a diverzifikace tak přestává fungovat právě tehdy, kdy jí nejvíce potřebujeme. Je to jako kdybychom měli brzdy, které fungují perfektně, vyjma zatáček. A pak tu jsou úvahy o tom, že pokud chceme skutečně výjimečnou návratnost, musíme se naopak koncentrovat na několik málo velmi pečlivě vybraných titulů.

Je dost dobře možné, že i zde platí ono rčení o zlaté střední cestě. To znamená, že pro většinu z aktivních investorů není vhodná ani přílišná koncentrace, ani portfolio složené z mnoha akcií. Pak už zbývá se jen dotázat: Kolik tedy? V odpovědi na tuto otázku bývá často zmiňována studie od Lawrence Fishera a Jamese H. Lorieho se jménem „Some Studies of Variability of Returns on Investments In Common Stocks“. Ta dochází k závěru, že 30 náhodně vybraných akcií snižuje riziko o 95 %. Jinak řečeno, 95 % výhod diverzifikace lze dosáhnout se 30 akciemi.

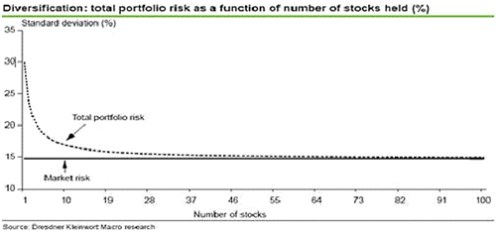

Podobnou řečí k nám hovoří následující graf od DK makro výzkumu. Na ose y je směrodatná odchylka portfolia a na ose x počet akcií v portfoliu. Podle obrázku začíná směrodatná odchylka jako měřítko rizika u jedné akcie na 30 %, už 10 akcií ji snižuje hluboko pod 20 %. U oněch 30 akcií jsme blízko 15 %, pod které se stejně nedostaneme ani se stovkou titulů, protože jde o rizikovost celého trhu:

Proti závěrům studie je možno vznést určité námitky, včetně toho, nakolik je volatilita a směrodatná odchylka dobrým měřítkem rizika. Myslím ale, že základní sdělení je poměrně pevné: Je mnohem lepší vlastnit více akcií, než jednu dvě, ale velkým množstvím titulů už z hlediska diverzifikace nic moc nezískáme. Uvedené ovšem nereflektuje jednu klíčovou věc – hodně záleží na tom, jaké tituly do těch několika málo zařadíme. Například nákup dvou německých automobilek určitě neposkytne takovou diverzifikaci, jako německá automobilka a utilita z USA.

Tento princip můžeme rozšířit na více rovin. Vedle dvou základních – geografické a sektorové, přidejme malé/velké společnosti, vyspělé/rozvíjející se trhy a popřípadě růst/hodnota. Já sám bych pak ještě rozlišoval mezi strojky na peníze a vyloženě příběhovými akciemi (opět se trochu dostáváme k tomu, jak vlastně definovat riziko). Tím vším nakonec docházíme k nepříliš kreativnímu ale snad o to více platnému závěru: Ideální portfolio dlouhodobého investora je složené ze zástupců různých odvětví, geografických destinací a typů společností/akcií. Nabízí se pak otázka, proč si nekoupit rovnou globální index, respektive ETF. Takovou otázkou se ale skutečně aktivní investoři nezabývají stejně, jako se malíři nezabývají nákupem reprodukcí.