Tabákovým firmám, zbrojovkám a dalším společnostem, které považuji za eticky problematické, se zde ve svých úvahách nevěnuji. Ovšem dnes učiním jednu výjimku. Zaujala mě totiž otázka, kterou nedávno položil investor Andrés Cardenal: Jak bezpečný je dividendový výnos akcií ve výši 4,3 %? A já sám hned dodám ještě jednu: Jak bezpečný je dividendový výnos jakékoliv firmy?

Pro všechny prospěšný konec marketingových válek

Zmíněný investor poukazuje na to, že dividendový výnos ve výši 4,3 % je nadprůměrný, přitom tu hovoříme o společnosti se silnou značkou Marlboro, která je hodně známá i mimo USA a která umožňuje prodej za prémiové ceny. K tomu se přidává obecný pokles výdajů na marketing. Ten je odrazem zvýšeného tlaku veřejnosti a následně regulátorů. Jde o pozoruhodný jev. V podstatě totiž ukazuje na nesmyslnost marketingových válek řady firem, respektive odvětví. Modelová situace vypadá následovně:

Firma X se snaží získat konkurenční výhodu a protože na produktu samotném toho není moc co zlepšovat, vrhne se na marketing (tonoucí se marketingu chytá). Zvýší výdaje a začne zákazníka masírovat, ovšem zbytek firem na to celkem rychle zareaguje podobně. Čistý efekt této hry s nulovým součtem je pak záporný (celkově jde tedy o hru se záporným součtem). Vzrostou totiž plošně výdaje na marketingové kampaně, které ale z hlediska tržních podílů nic moc nezmění. Pokud pak do této hry vstoupí regulátor a firmy v podstatě donutí od marketingu značně ustoupit, je to pro všechny z nich finančně výhodné.

Jak oškubat kuřáka

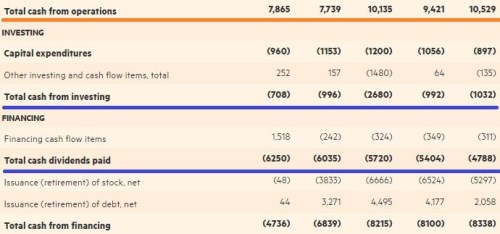

Nyní se podívejme na několik málo čísel, které jsem vyznačil v následující tabulce barevně. Provozní tok hotovosti (vyznačený oranžově) má u ty nejlepší roky za sebou, v roce 2015 ale stále dosáhl obrovské částky 7,9 miliard dolarů. Investice (první modrá linka) jsou znatelně pod provozním tokem hotovosti. To neznamená nic jiného, než že (a další firmy z odvětví) jsou velmi efektivní stroje na peníze. Spolu s návratností investic ve výši 36 % to jednoznačně ukazuje, že kuřáci tabákovým firmám těžce přeplácí za to, čeho se jim od nich dostává.

Zdroj: Financial Times

Pokud chceme hodnotit vývoj dividend, musíme se vedle samotné schopnosti generovat tok hotovosti podívat i na to, kolik z něj už firma akcionářům vyplácí. V roce 2015 tedy zbylo po investicích asi 7 miliard dolarů, na dividendách bylo vyplaceno 6,2 miliard dolarů (odkupy klesly téměř k nule). Určitý prostor pro další zvyšování dividend tu tedy je, i když ne výrazný.

Pokud tudíž hodnotíme bezpečnost současné výše dividend, zjistíme, že je relativně vysoká – bude schopen dividendy lehce udržet, pokud nedojde k výraznému a skokovému zhoršení ziskovosti, či zvýšení investic. Což je nepravděpodobné. Pokud ale hodnotíme bezpečnost dividendového výnosu (odpovídáme na otázku položenou v úvodu), je věc úplně jiná.

Dividendový výnos jako poměr dividendy na akcii a ceny akcie je dán pohybem ceny akcie nahoru, či dolů. Dividendový výnos firem jako tedy bude klesat v případě, že se zlepší (!) růstový výhled, či klesne riziko, protože cena akcie při daných dividendách vzroste. A naopak, výnos se zvýší kvůli vyššímu riziku, či horšímu výhledu. Držitelé akcií by se tak měli těšit na to, že dividendový výnos klesne (při daných dividendách), protože to neznamená nic jiného, než že vzroste cena akcie. Obecně pak můžeme říci, že nejzajímavější jsou akcie, které nyní nabízí vysoký dividendový výnos a zároveň je u nich velká pravděpodobnost, že tento výnos kvůli růstu ceny výrazně klesne.