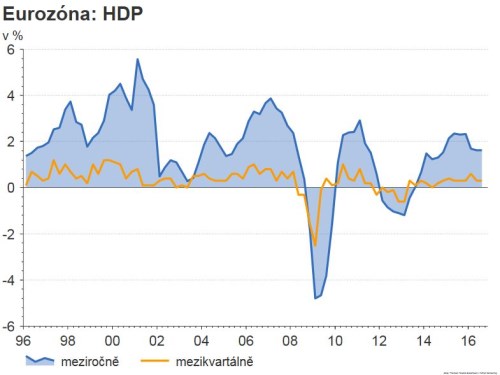

Aktualizováno Eurozóna pokračuje dál ve svižném růstu. Třetí kvartál (i podle druhého odhadu) ukázal tempo růstu o 0,3 % mezikvartálně a 1,6 % meziročně. I když není ještě k dispozici detailní struktura HDP, je zřejmé, že v pozadí je i nadále dobrý výkon trhu práce. Ten se odrážel v růstu maloobchodu - hnacím motorem tedy byla pravděpodobně nadále spotřeba domácností. Na druhou stranu na počátku třetího kvartálu viditelně šlápl na brzdu průmysl. V srpnu a září se ale, zdá se, situace vylepšila a i předstihové ukazatele v průmyslu (PMI, IFO) ukazují spíše na to, že by se průmysl ke konci roku mohl vylepšovat a dynamika růstu v eurozóně lehce zrychlovat (mezikvartálně). To nahrává relativně optimistickému odhadu ECB na růst v tomto roce (1,7 % versus náš odhad na 1,6 %).

Kdyby se ECB v prosinci dívala čistě na dynamiku růstu a jeho strukturu, rozhodla by pravděpodobně o postupném ústupu od přímého tisku peněz (politiky QE). Situace je ale složitější. Centrální bankéři mohou být znepokojeni pomalým růstem jádrové inflace (bez pohonných hmot, energií a potravin) a rozdíly mezi růstem v jednotlivých zemích - Itálie a Francie stále rostou tempem skoro polovičním oproti Německu. Největším strašákem pro centrální bankéře ale zůstává další nárůst politického napětí. Ostře sledované bude především italské ústavní referendum (4.12.), které se koná jen čtyři dny před prosincovým setkáním ECB (8.12.). Pokud ho italský premiér Matteo Renzi politicky “nepřežije” a porostou dál rizikové marže na italských dluhopisech, ECB v prosinci těžko oznámí záměr ustoupit od politiky QE.