Mobilita kapitálu mezi jednotlivými zeměmi eurozóny klesla k nule. To znamená, že obrovské vnější přebytky Německa a Nizozemí jsou příčinou přebytečných úspor celé eurozóny. Můžeme proto často slyšet, že pokud má dojít ke snížení těchto přebytečných úspor v eurozóně, musí klesnout vnější přebytky zmíněných dvou zemí. Jaké jsou ale jejich hlavní příčiny?

Teoretických příčin může být několik. První z nich jsou nadměrné úspory soukromého sektoru. Je skutečně pravdou, že míra úspor soukromého sektoru se v Německu i Nizozemí nalézá vysoko. Ve srovnání s obdobím roku 2004–2007 ale k jejímu růstu nedošlo. Vysoká míra úspor v těchto dvou zemích je navíc v souladu s demografickým vývojem a stárnutím populace.

Příčinou vysokých vnějších přebytků může být i příliš utažená fiskální politika. Německo skutečně dosahuje fiskálního přebytku, přitom na stabilizaci jeho veřejného dluhu by mu stačily deficity ve výši 2,3 % HDP. Nizozemí dosahuje rozpočtových deficitů, které zhruba odpovídají deficitům nutným pro dosažení stabilizace veřejného zadlužení.

Třetí možnou příčinou vysokých vnějších přebytků je pokles korporátních investic a investic do bydlení. V roce 2016 se investice do bydlení v Nizozemí pohybovaly o 2 % HDP níže, než se obvykle pohybovaly před krizí. V Německu ovšem k poklesu nedošlo. Korporátní investice se v Nizozemí nesnížily, v Německu klesly o 1 % HDP. Celkové investice jsou v Německu stabilní, v Nizozemí ve srovnání s předkrizovým standardem klesly o 2 % HDP.

Celkově lze konstatovat, že vnější přebytky Německa odrážejí vysoké úspory soukromého sektoru, nízké veřejné investice a pokles korporátních investic. V Nizozemí jsou vysoké úspory vyvolány zejména vysokými úsporami soukromého sektoru a poklesem investic do bydlení. Lze v takové situaci uvažovat o stimulaci poptávky, která by měla externí přebytky odstranit?

Vysoká míra soukromých úspor představuje odraz stárnutí populace a proto je velmi složité tento trend zvrátit. Pokles korporátních investic v Německu odráží negativní problém na nabídkové straně německé ekonomiky. A pokles nizozemských investic do bydlení je dán tím, že v této zemi praskla bublina na trhu s nemovitostmi. Ke korekci přebytků by tak s ohledem na reálnou ekonomickou situaci vedla jen fiskální stimulace v Německu odpovídající přibližně 1 % HDP.

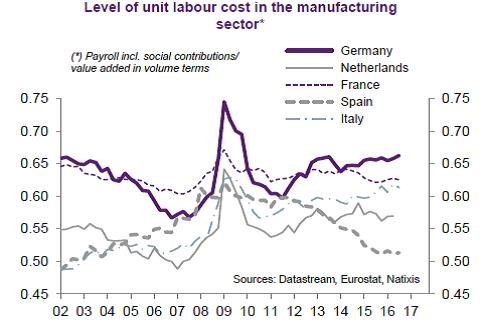

Zhoršující se konkurenceschopnost německých firem, která se promítá do jejich investičních rozhodnutí, je zřejmá z následujícího obrázku. Ten porovnává jednotkové náklady práce (ULC) ve vybraných evropských zemích. ULC v Německu se od roku 2014 nachází na nejvyšší úrovni, nejnižší najdeme naopak ve Španělsku:

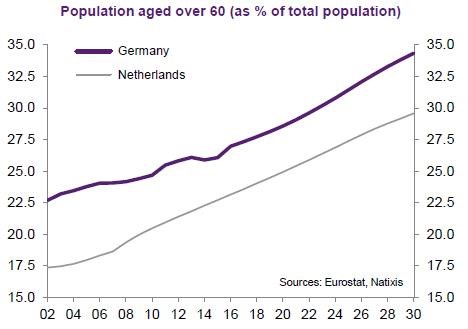

Klíčovým faktorem, který vede k vysoké míře úspor a následně vnějším přebytkům, je ovšem stárnutí německé a nizozemské populace. Konkrétní vývoj poměru populace ve věku nad 60 let a celkové populace ukazuje následující obrázek. Zatímco v Německu tento poměr v roce 2002 dosahoval 22,5 %, v roce 2030 by se měl podle očekávání blížit 35 %:

Zdroj: Natixis