V našem základním scénáři pro příští rok se už tak dlouhá ekonomická expanze zařadí mezi ty nejdelší v poválečné historii a zůstane při síle po celý rok 2017. Fiskální politika začne podporovat oživení, i když stimulace v USA bude schválena až v polovině roku a k její implementaci dojde až na začátku fiskálního roku 2018. Centrální banky budou pokračovat ve své stimulační politice a růst výnosů obligací tak bude omezený.

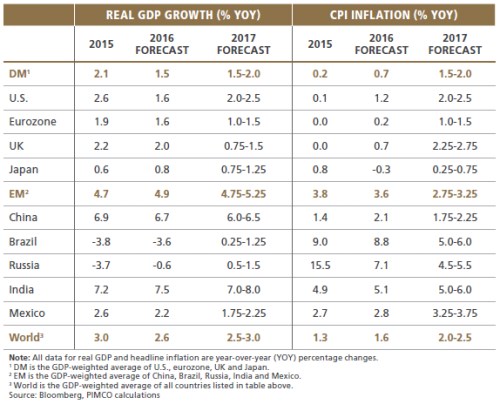

V tomto scénáři se vyhneme obchodní válce mezi USA a Čínou, kurz čínské měny bude pozvolna oslabovat a za rok ztratí 7 %. Růst světového produktu se bude pohybovat v rozmezí mezi 2,5 – 3 %, podobně jako v předchozích pěti letech. Celková inflace ve vyspělých zemích se ovšem zvýší. Vývoj očekávané inflace a růstu produktu v hlavních ekonomikách a regionech v tomto scénáři shrnuje následující tabulka:

Tempo růstu americké ekonomiky by se mělo pohybovat mezi 2 – 2,5 %, což je nad jejím trendem. Pomohou jí investice korporátního sektoru odrážející vyšší ceny ropy a změny v daňovém systému. Spotřebitelským výdajům bude zase prospívat pokles nezaměstnanosti, rostoucí mzdy a očekávané snížení daní z příjmů. Inflace se dostane ke 2 % a Fed zvedne sazby dvakrát či třikrát.

Růst eurozóny se bude pohybovat mezi 1 – 1,5 % a bude negativně ovlivněn zejména politickou nejistotou, která bude provázet klíčové volby v Německu, Francii, Nizozemí a možná i v Itálii. V tomto základním scénáři ale počítáme s tím, že populisté se k moci nedostanou v žádné z významných evropských zemí. ECB bude nakupovat dluhopisy ohlášeným tempem po celý příští rok, ovšem v době kolem německých voleb začne hovořit o ukončení programu kvantitativního uvolňování.

Japonská fiskální stimulace a oslabování kurzu jenu by měly zvednout tempo růstu japonské ekonomiky na 0,75 – 1,25 %. Inflace by ale měla i nadále zůstat v útlumu a centrální banka tak bude dál držet výnosy desetiletých vládních dluhopisů u nuly. Vláda se zhruba v polovině roku rozhodne pro další fiskální stimulaci. Čína by podle našich předpokladů měla být schopna udržet pod kontrolou růst zadlužení soukromého sektoru, tempo růstu její ekonomiky se ale sníží na 6 – 6,5 %. Vláda začne klást větší důraz na udržitelnost růstu a finanční stabilitu. Mimo slovních potyček nebude v oblasti obchodu docházet k jiným konfliktům s USA.

Negativní a optimistický scénář

V našem negativním scénáři předpokládáme, že špatně dopadne americká fiskální reforma, protože ji bude blokovat Kongres, evropská politická situace se značně zhorší a začnou se objevovat vážné problémy spojené s Brexitem. Objeví se vážné tenze mezi USA na straně jedné a zeměmi jako Čína, Brazílie a Mexiko na straně druhé. Čína bude na tyto tenze reagovat více než 15% oslabením kurzu renminbi.

V tomto scénáři by prudce kleslo tempo růstu Číny i Mexika. Rusko a Brazílie by opět spadly do recese, oslabovala by většina měn rozvíjejících se zemí i ceny ropy. Problémy v oblasti mezinárodního obchodu by dolehly i na Velkou Británii a Japonsko, jejich ekonomiky by se propadly do mírné recese. Uzavřenější ekonomiky jako USA a eurozóna by čelily útlumu, který by snížil jejich tempo růstu k nule. Normalizace sazeb v USA by se v takovém scénáři zastavila, protože dolar by znatelně posiloval.

Optimistický scénář počítá s tím, že vlády se k fiskálnímu uvolnění přesunou velmi rychle, v jejich čele bude stát vláda americká s desetiletým fiskálním balíčkem v celkové hodnotě 2,5 bilionů dolarů. Jednání mezi USA a Čínou povedou k otevření čínského trhu americkým společnostem a kapitálu a to pomůže stabilizovat kurz renminbi. Populisté a nacionalisté v Evropě budou slavit jen minimální úspěchy a budou pokračovat reformy na rozvíjejících se trzích.

V tomto růžovém scénáři bude sílit optimismus soukromého sektoru, který zastíní nejistotu a z toho budou těžit investice i výdaje spotřebitelů. Růst světové ekonomiky převýší 3 %, inflace v USA se dostane na 3 % a rozvíjející se trhy za sebou nechají problémy posledních tří let. Vyspělé země dosáhnou únikové rychlosti a Fed bude moci bez větších problémů zvýšit čtyřikrát sazby. ECB ukončí nákupy aktiv dříve, než byly plánovány, a Mario Draghi přestane předstírat, že snižování nákupů nesouvisí se skutečným ukončením tohoto programu.

Akcie a komodity

Výhled pro akciové trhy se pro příští rok celkově zlepšil. Trhy se dostaly z negativního tlaku utlumených zisků a naopak se očekává, že zisky budou sílit díky daňovým reformám a celkově vlídnějšímu prostředí. Na druhou stranu ale bude korporátní sektor čelit některým problémům spojeným se zvyšováním sazeb a potenciálním růstem mzdových tlaků.

Zlepšování makroekonomického výhledu a známky určité disciplíny na straně zemí OPEC podle našeho názoru zlepšují i výhled pro komoditní trhy. Při jejich současných valuacích jsou tato aktiva atraktivní z hlediska diverzifikace a jako zajištění proti inflaci. V roce 2016 už si ale komodity prošly znatelným růstem a pokud má tento trend pokračovat, musí přijít zmíněné fiskální uvolnění, musí nastat další zlepšení makroekonomické situace a OPEC bude muset dodržovat dříve uzavřené dohody týkající se objemu těžby.

Autory jsou Joachym Fels a Andrew Balls

Zdroj: Pimco