Mezi hlasy, které nesouhlasí s tím, že přichází období globální reflace, se řadí i banka . Ta ve své nové analýze píše: „V eurozóně a Japonsku budou působit specifické faktory, které budou držet inflaci nízko.

V prvním případě jde o velké množství nevyužitých kapacit na periferii, ve druhém jde o pevně ukotvená nízká inflační očekávání. Není tak pravděpodobné, že by letos v Japonsku došlo ke zvýšení sazeb a v eurozóně k ukončení programu kvantitativního uvolňování.“

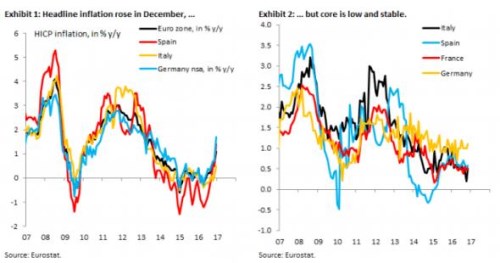

Banka se domnívá, že zatímco se na trzích hovoří o globální reflaci, ve skutečnosti se jen bude zvětšovat rozdíl v ekonomickém vývoji zemí G10. V případě Evropy je podle ní rozhodující nízká jádrová inflace, u níž se nedá čekat výraznější růst. Příčinou jsou velké rozdíly v konkurenceschopnosti Německa a periferie. Snaha tento rozdíl odstranit sebou nutně ponese deflační tlaky na periferii a tudíž neumožní znatelný růst jádrové inflace v celé eurozóně. Jak ukazují následující dva grafy, celková inflace se v eurozóně, Španělsku, Itálii a Německu v prosinci zvedla, ovšem inflace jádrová stále zůstává v útlumu:

Ekonomové z tvrdí, že strukturální reformy posunuly Phillipsovu křivku v eurozóně směrem dolů a běžně používaná měřítka volných kapacit tu navíc mohou být zavádějící. Jinak řečeno, na periferii může být k dispozici více volných kapacit, než se nyní domníváme, což bude působit proti růstu inflace. V Japonsku je podle banky „inflační obrázek ještě horší než v eurozóně“.

Je ovšem samozřejmě možné, že se Goldman ve svém odhadu mýlí. Někteří ekonomové například hovoří o tom, že nákupy aktiv ze strany Bank of Japan budou působit silně inflačně, a to zejména kvůli kolapsu kurzu jenu. Jiní zase poukazují na vyšší inflační tlaky ve Velké Británii a Německu.

Autor: David Keohane

(Zdroj: FTAlphaville)