Může eurozóna v letech 2017 a 2018 „zachránit“ svůj ekonomický růst? Měli bychom mít na paměti, že tempo jejího růstu bude ovlivněno několika negativními faktory. Pravděpodobně dojde k růstu cen ropy a to bude velmi razantní negativní dopad na reálné příjmy domácností a zisky korporátního sektoru. Dostaví se tak opačný efekt, než jaký jsme pozorovali v letech 2014–2016. Jak z toho eurozóna vybruslí?

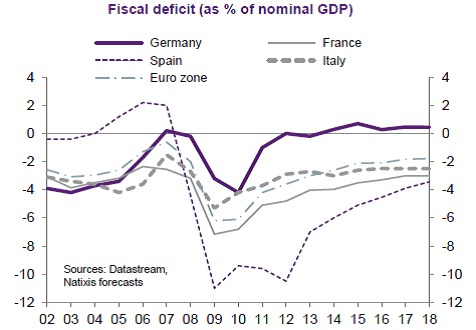

Růst cen ropy se projeví vyšší inflací a následně růstem sazeb. Vyšší sazby pak budou mít negativní dopad na investice domácností a firem. K tomu se v řadě zemí přidá potřeba snížení fiskálních deficitů. Týká se to zejména Francie, Španělska a Itálie. Tyto země totiž stále nedosáhly fiskální stability a pocítí i tlak rostoucích výnosů vládních dluhopisů. Vývoj fiskálních deficitů (v poměru k nominálnímu HDP) Německa, Francie, Itálie, Španělska a celé eurozóny shrnuje následující graf:

Na ekonomiku eurozóny dopadá negativně i útlum globálního obchodu, který se projevuje negativním tlakem na exporty evropských zemí. Podobně působí globální posun směrem od výrobního sektoru ke službám. Je možné, že řešením takové situace by bylo slabé euro? Jeho kurz k dolaru klesá od chvíle, kdy se zvětšuje úrokový diferenciál mezi USA a eurozónou. Dá se očekávat, že tento úrokový diferenciál se bude nadále rozšiřovat a tlaky na oslabování eura nepoleví. Neměli bychom ovšem zapomínat na několik věcí.

Za prvé, k dolaru oslabuje mnoho měn, nejen euro. Vůči takovým měnám a zemím eurozóna nezískává konkurenční výhodu oslabením eura. Za druhé, cenová elasticita se u exportů eurozóny nachází velmi nízko, což se ukazuje na vývoji po roce 2014. Oslabení eura pak také zdražuje dovozy a celkový efekt slabšího eura je tak negativní.

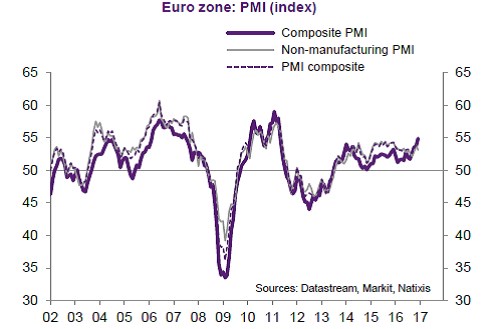

Jak ukazuje druhý graf, současné cyklické indikátory dávají základ k optimistickému pohledu na ekonomiku eurozóny. Jak ale bylo uvedeno, v letošním a příštím roce na ní dolehne několik negativních faktorů. Navíc nelze spoléhat na to, že vzniklé problémy vyřeší slabé euro.

(Zdroj: Natixis)