Některé centrální banky nakupovaly či stále nakupují akcie. Patří mezi ně Swiss National Bank, Hong Kong Monetary Authority a Bank of Japan. Většina centrálních bank ale takový krok stále odmítá a to vyvolává dvě otázky: Proč jen velmi omezený počet centrálních bank nakupuje akcie? Jde o nebezpečný či dokonce chybný krok?

Nákupy akcií centrálními bankami jsou opodstatněné v případě, že v ekonomice funguje efekt bohatství. To znamená, že rostoucí ceny akcií přimějí domácnosti a firemní sektor k vyšším výdajům. Tyto nákupy akcií mohou být ospravedlněny v případě, kdy centrální banky chtějí zabránit vzniku nerovnováh mezi jednotlivými trhy. K takovým nerovnováhám může docházet v případě nákupu vládních dluhopisů nebo hromadění devizových rezerv. Jestliže totiž centrální banka nakupuje jeden druh aktiv (například zmíněné vládní obligace), ceny těchto aktiv rostou absolutně i relativně k jiným investičním aktivům. Pokud tomu má být zabráněno, musí být nakupována i jiná aktiva.

S nákupy aktiv centrálními bankami ovšem souvisí i řada rizik. Soukromí investoři mohou dojít k závěru, že akcie se staly bezrizikovým aktivem, protože jejich ceny stabilizují nákupy ze strany centrální banky (stačí si vzpomenout na takzvanou Greenspanovu put opci z druhé poloviny devadesátých let). Existuje tedy riziko morálního hazardu.

Centrální banky, které nakupují akcie, také čelí riziku, že nebudou schopny získané akcie prodat, protože takový krok by vyvolal paniku na trhu a jeho kolaps. S tím je spojeno riziko ztrát realizovaných na nakoupených akciích a následně nutnost rekapitalizace centrální banky ze strany vlády. V takové situaci by dokonce mohlo dojít k obavám ze stability měny (i když by tyto obavy nemusely být racionální).

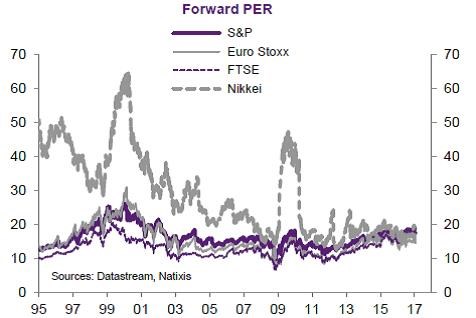

V neposlední řadě pak centrální banky nemají představu o tom, jaká je férová hodnota akcií. To, jak složité je určit férovou hodnotu akcií, ukazuje i následující obrázek, který popisuje dlouhodobý vývoj valuace na trzích v USA, eurozóně, Velké Británii a Japonsku.

Celkově tedy nejsme pro myšlenku nákupu akcií centrálními bankami nijak nadšeni. Tato politika sice může podpořit ekonomiku přes efekt bohatství a snížit distorze mezi jednotlivými trhy, ovšem přináší i řadu vážných rizik.

Některým vyspělým ekonomikám navíc začala pomáhat fiskální expanze. Je tomu tak v USA a Velké Británii, v zemích eurozóny mimo Německa a v Japonsku. A jelikož je pravděpodobný růst cen ropy a některé z těchto ekonomik se už pohybují blízko plné zaměstnanosti, inflace se vrátí blízko inflačnímu cíli centrálních bank a někde jej dokonce překročí.

Měli bychom tedy spíše uvažovat o tom, že monetární politika se posune směrem k restrikci. V takovém případě by se dostala do konfliktu s fiskální politikou, což by vedlo ke složité situaci. Obě politiky by měly rozdílné cíle a navíc by rostly výnosy vládních dluhopisů. Které centrální banky by se odhodlaly do takového konfliktu vstoupit?

Podle našeho názoru to určitě nebude Bank of Japan, jejímž cílem je udržení dlouhodobých sazeb na velmi nízké úrovni. Pravděpodobně to nebude ani Bank of England, protože ekonomická aktivita ve Velké Británii zpomaluje a příčinou je importovaná inflace. Pravděpodobně se ale posun k monetární restrikci dá čekat u ECB a u Fedu a konflikt mezi fiskální a monetární politikou je tedy možný v USA a eurozóně.

(Zdroj: Natixis)