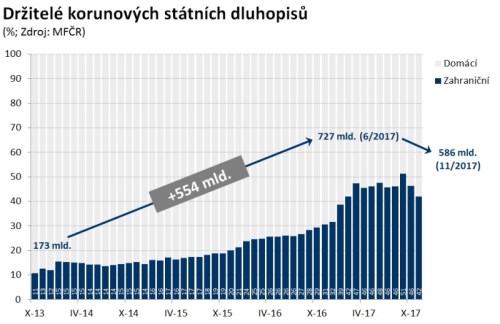

Aktualizováno Zájem zahraničních investorů o korunové státní dluhopisy v průběhu roku opadal. Zatímco ještě v polovině roku drželi nerezidenti dluhopisy v hodnotě 727 mld. korun, na konci listopadu se jejich portfolia smrskla o 140 mld. na 586 mld. Odchod z českého bondového trhu potvrzuje předpoklad, že nerezidenti zde umisťovali koruny získané v rámci intervencí do krátkých papírů, které v průběhu podzimu maturovaly.

Získané koruny už ovšem do dalších dluhopisů neinvestovali a z trhu se tak stahovali. Zatímco ještě v září vlastně drželi ve svých rukou více než polovinu státního dluhu, tak v listopadu to bylo již jen 42 %. A nenalomily je ani následně vyšší výnosy státních papírů, které se od poloviny roku třeba v případě desetiletého dluhu zdvojnásobily a jsou tak nesrovnatelně zajímavější než třeba v případě německých Bundů.

Před koncem roku se tak investoři vybavovali likviditou. Část z investorů zřejmě proto, aby mohla své pozice uzavírat a inkasovat tak kurzové zisky, část zřejmě čeká na ještě zajímavější výnosy dluhopisů. Zvlášť, když je ČNB v listopadu „navnadila“ na rychlý růst úrokových sazeb. Když k tomu připočteme snahu ministerstva financí konečně posunout průměrnou splatnost státního dluhu z aktuálních necelých pěti let (září) na šest ve střednědobém horizontu, tak to znamená, že prostor pro další zatraktivnění výnosů státních dluhopisů stále existuje. Dočasnou brzdou vyšších výnosů (a tedy i dražšího financování státu) může v tomto směru být emise eurobondů, o které MF hovoří ve své Strategii financování a řízení státního dluhu ČR.

Každopádně není asi příliš pravděpodobné, že by se zahraniční investoři po podzimní redukci jejich portfolií brzy vrhnuli do dlouhých korunových papírů a české výnosy srazili dolů. Proč? Minimálně proto, že významná část je orientovaná na krátkodobé investice a nemusí se pouštět do budování dlouhých pozic v době, kdy se bude přepokládat konec či další redukce kvantitativního uvolňování v eurozóně. Navíc ani potenciální zisky koruny nemusí být z krátkodobého pohledu až tak lákavé, když už si česká měna během poměrně krátké doby připsala skoro 6 % k dobru.