Jedním z nejčastěji citovaných argumentů proč by současný býčí trh neměl mít již dlouhého trvání, je jeho dlouholetost. Trendový růst cen akcií v USA přece jen začal v roce 2009 a z historického hlediska je tak již mimořádně dlouhý. Nebo není? A jak relevantní je vůbec tato logika dlouhého věku?

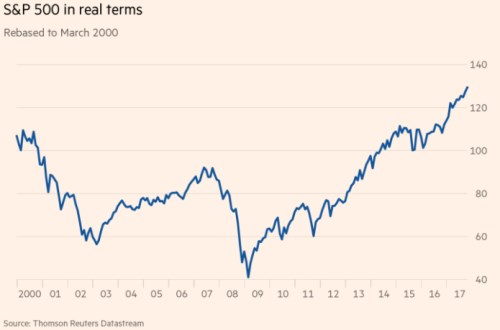

Na Financial Times se minulý týden objevil jeden nevšední obrázek, který ukazuje vývoj amerických akcií v indexu SPX od roku 2000, ovšem v reálném vyjádření (tedy očištěn o růst cen zboží a služeb). John Authers k uvedenému grafu píše, že podle některých definic začíná dlouhodobý býčí trh až ve chvíli, kdy se akciový index definitivně dostane nad předchozí vrchol a to právě v reálném vyjádření. Z grafu je zřejmé, že k tomu došlo teprve na podzim v roce 2016 a býčí trh tak je ve skutečnosti spíše trhem telecím, který by podle logiky vysokých věků měl trvat ještě hodně dlouho.

Authers také poukazuje na to, že technicky tento trh podle uvedené definice začal den poté, co byl současný americký prezident zvolen americkým prezidentem. Přičítat mu následnou rally jako jeho dílo by ale podle mne bylo přehnané. Já sám se naopak stále domnívám, že tato rally nepřišla prezidentu díky, ale navzdory. To samé platí o pokračujícím globálním oživení.

Skutečný věk současného býka je tedy sporný. A i kdyby mu bylo více, než naznačuje graf, je relevantní tvrdit, že ekonomická expanze a s ní i akciová rally umírají na dlouhý věk? Na jednu stranu to zní jako příliš paušální tvrzení a řada investorů a ekonomů jej vyvrací s tím, že rozhoduje fundament a ne počet let. Jenže ono to lze jen těžko oddělit. Pokud totiž nemá expanze umřít na svůj vysoký věk, v podstatě by to znamenalo, že bude dosaženo výjimečné rovnováhy, kdy se růst agregátní poptávky vyrovná s růstem nabídky. Či přesněji řečeno, ekonomika se ustálí na svém potenciálu.

Historie ukazuje, že toto měkké přistání je pro centrální banky stále dost velkou výzvou. Sám o sobě tedy věk samozřejmě roli nehraje, ale s ubíhajícími lety se blíží moment, kdy ekonomika bude muset hladce přistát, což se daří spíše výjimečně. Současná situace je navíc značně nestandardní - před nedávnem jsem tu psal, že dlouhodobá stagnace by se mohla změnit v dlouhodobou expanzi. Zatím jde stále o odvážnou myšlenku, ale jde v podstatě o jediný scénář, v němž by současné vysoké valuace akcií ani v delším období nepřinesly znatelně nižší návratnost (o korekci, či kolapsu nemluvě). Ve všech jiných scénářích by bylo nutné počítat s tím, že akcie v USA již nenabídnou to, co v posledních letech.

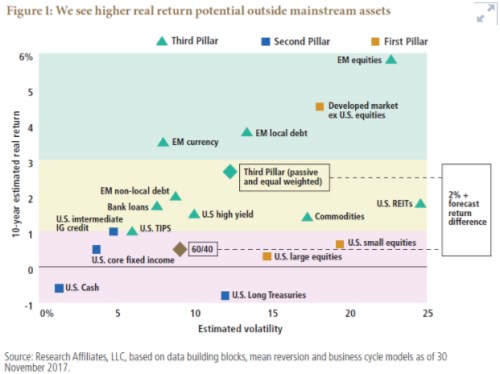

S takovým vývojem počítá například Pimco. Jeho popis a vlastně i odpovídající investiční strategii nabízí následující obrázek s očekávanou návratností (opět v reálném vyjádření) a očekávanou volatilitou:

Pokud by se měly naplnit projekce Pimca, americké akcie velkých společností by v budoucnu nabízely méně než 1 % reálné návratnosti, u společností malých by vyšší volatilita přinesla jen mizivě vyšší návratnost. Ve srovnání s nimi by měly být vysoce atraktivní další vyspělé trhy, které by při srovnatelné volatilitě nabídly více než 4 % reálnou návratnost (bezpochyby je to dáno jejich současnou nižší valuací). Tyto trhy by pokořily i jinak stejně rizikové komodity, u kterých Pimco čeká asi 1,5 % reálnou návratnost.

Vysoké výnosy by pak investoři našli u akcií na rozvíjejících se trzích, které by dlouhodobě nabídly necelých 6 % reálné návratnosti. Býk tedy může být ještě hodně mladý, ale pokud nepřijde zmíněná dlouhodobá expanze a namísto toho se trhy budou chovat podobně jako v předchozích cyklech, zelená tráva mu pokvete zejména mimo USA.