Když pročítám předpovědi vývoje akciového trhu v letošním roce, hlavním a často jediným tématem je růst zisků obchodovaných firem. Analytici do nich promítají makroekonomická očekávání, vývoj regulace, generační trendy, politiku vlád i centrálních bank a shora či zdola se dostanou k výslednému odhadu.

Pro investora jde ale jen o část toho, co jej opravdu zajímá. Zhodnocení akciových investic kromě vývoje firemních zisků určuje také ocenění akcií. Asi nejznámější valuační ukazatel P/E (poměr tržní ceny ve vztahu k ziskům) se sice v investorských kruzích čas od času diskutuje, na úrovni širších indexů se však analýzy zpravidla omezují jen na to, zda je pod či nad svým historickým průměrem nebo mediánem.

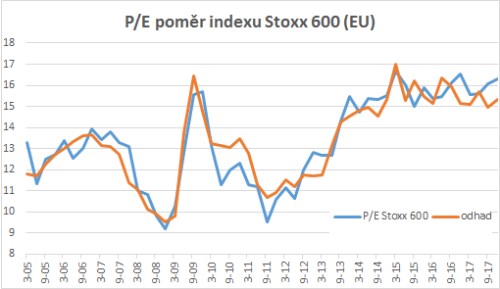

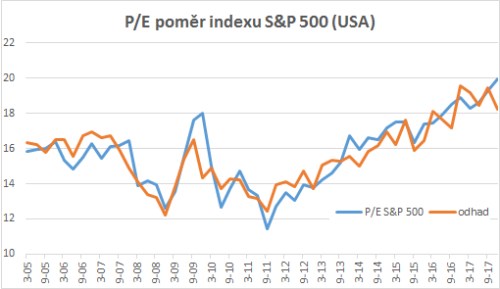

P/E poměr (pro potřeby tohoto článku jím máme na mysli cenu akcií vzhledem k očekávanému zisku na akcii v příštích čtyřech kvartálech) má přitom rovněž vazbu na hospodářský cyklus a veličiny, jako jsou úrokové sazby nebo investorská očekávání.

V době, kdy jsou výnosy z dluhopisů či míra inflace nízké, je většinou P/E vyšší, a naopak. Na druhou stranu poměrový ukazatel pozitivně koreluje například s indexy nákupních manažerů nebo dynamikou HDP. Síla korelace se samozřejmě liší nejen podle zvoleného ukazatele, ale také geograficky, což lze částečně vysvětlit například odlišnou strukturou širokých tržních indexů v jednotlivých regionech. Přesto, když si dáme trochu práce, najdeme multifaktorovou funkci vysvětlující většinu změn poměru P/E u evropského i amerického indexu.

Co to znamená pro investora?

Makroekonomický výhled vypadá pro Evropu dobře (pokračující ekonomický růst a pokles míry nezaměstnanosti by měl převážit nad růstem výnosů u dluhopisů). V našem modelu by to mohlo letos vyvolat růst poměru P/E o 6 % na 16,8násobek očekávaných zisků v dalším roce. To však bude platit jedině za předpokladu, že se složka očekávání (jako například zmíněný index nákupních manažerů) udrží na současných rekordních úrovních, či je ještě vylepší. To pokládáme za nepravděpodobné. V případě ústupu předstihových ukazatelů zpět na neutrální hodnoty kolem 50 bodů (tato hranice dělí očekávání expanze od recese) by byl růst P/E redukován na 3 %.

Podobný výhled platí i pro USA, opět v případě stagnace očekávání firem i spotřebitelů na současných vysokých úrovních. Negativně se projevuje například stoupající míra inflace, naopak k růstu přispívá pokles míry nezaměstnanosti.

Jako každý model, má i ten náš řadu omezení. Ačkoli korelace se sazbami či kondicí ekonomiky se zdají být v čase poměrně stabilní, jiné faktory se čas od času dosti důrazně přihlásí o slovo. Americká daňová reforma, státní bankrot, měnová devalvace, tvrdý brexit či nová regulace v důležitých sektorech jsou jednorázové události, které mohou pohnout vnímáním rizika a požadovanou mírou výnosu u investic do akcií. A konečně, náš ukazatel má rovněž vazbu na analytický konsensus ohledně očekávaných zisků. Známé rčení „víc hlav víc ví“ může a také nemusí platit.

Autor: Miroslav Adamkovič, Investiční analytik ČSOB

Miroslav Adamkovič vystudoval Vysokou školu ekonomickou v Praze a je držitelem titulu CFA (certifikovaný finanční analytik). V letech 2003–2013 pracoval na analytických pozicích v PPF a a další dva roky na projektech v oblasti consumer finance v Asii. Od roku 2015 je investičním analytikem ČSOB Asset Management, kde se specializuje zejména na český akciový trh a kreditní analýzy.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE