Výnosy dlouhodobějších vládních dluhopisů v USA mohou sloužit jako ukazatel toho, co si investoři myslí o dalším ekonomickém vývoji. Kdysi jsem tu také zmiňoval, že když se názory akciového a dluhopisového trhu v této oblasti lišily, často dal vývoj za pravdu právě dluhopisům. Jak by tato „diskuse“ mezi akciemi a dluhopisy mohla vypadat nyní – co říkají o dalším vývoji v ekonomice?

Akcie se svým býčím trhem a vysokými valuacemi (viz i předchozí články z tohoto týdne) vysílají celkem jasný signál. V minulosti se přitom akciový trh staral většinou o cyklický a relativně krátkodobý vývoj. Teď už se ale nějaký čas dá docela přesvědčivě tvrdit, že výhled investorů se kvůli novým technologiím posunul o něco dopředu. Nicméně i tak zřejmě platí, že pokud by byl cyklický výhled špatný, akcie by nebyly tam, kde se nachází.

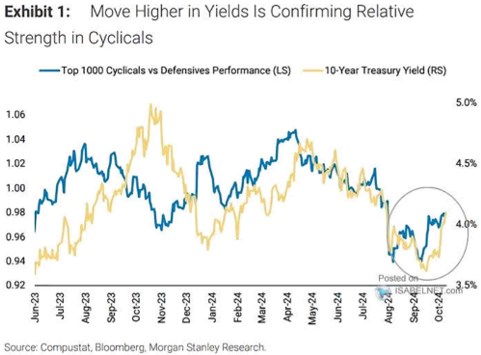

Vedle celkové úrovně cen a valuací se pak lze na akciích dívat i na výkony cyklických a defenzivních odvětví. Tedy odvětví, které jsou na ekonomický cyklus hodně citlivé a těch, které naopak vykazují senzitivitu nízkou. První si většinou vedou lépe v době (očekávaného) boomu, druhé naopak v době (očekávaného) ochlazení. Následující graf pak ukazuje vývoj výnosů desetiletých vládních dluhopisů v USA. A k tomu přidává výkony cyklických sektorů relativně k sektorům defenzivním:

Zdroj: X

Výnosy dlouhodobějších dluhopisů a relativní výkony cyklických sektorů vykazují v uvedeném období docela slušnou korelaci. Rozbíjí jí hodně výrazným způsobem jen podzim minulého roku, který byl z hlediska výnosů dluhopisů docela zajímavý. Ty totiž na relativně krátkou dobu vystřelily na hodně vysoké úrovně. A to v době, kdy cyklické sektory docela jasně ukazovaly opačným směrem.

Na to období si docela pamatuji, protože se jako houby po dešti objevily úvahy o tom, že onen skok výnosů je vyvolán prudkým růstem obav z rozpočtových deficitů a vývoje vládního zadlužení. To není irelevantní téma, ale tady šlo spíše o přílišnou kreativitu. Což je zřejmé i z toho, že když výnosy zase prudce klesly, už se nediskutovalo o tom, proč by ony obavy vlastně tak rychle opadly. Někdy mi připadá, že vysvětlení za každou cenu je považováno ze lepší, než vysvětlení žádné. A to nejen na trzích a v ekonomii. Ale to už je z trochu jiného soudku.

Pokud tedy dáme stranou onu podzimní anomálii, cyklicko/defenzivní sektory a výnosy dluhopisů si docela notují. Nyní by naznačovaly zlepšující se výhled a jejich vzájemná úroveň si hodně odpovídá. V nějakém jednoduchém modelu se podle mne také dá uvažovat o tom, že by výnosy desetiletých vládních dluhopisů odpovídaly nominálnímu růstu ekonomiky. S 2 % inflací a 2 % potenciálním reálným růstem tak máme asi 4 % „rovnovážných“ výnosů. Pokud se přitom nominální růst pohybuje nad výnosy, jde o prostředí pro akcie vlídné a naopak. Tj., nejde o růst, či výnosy samotné, ale jejich poměr.

Výše uvedené platí i na straně zmíněné udržitelnosti vládních dluhů – čím výš je růst relativně k sazbám a výnosům, o to větší si může vláda dovolit deficity bez toho, aby zvyšovala poměr dluhu k HDP. Nebo v současném kontextu možná lépe pojato – čím výš je onen poměr, o to menší rozpočtové utahování je třeba na snižování míry zadlužení.