Investiční společnost Pictet ve svém novém výhledu konstatuje, že výprodeje akcií a dluhopisů z konce ledna a počátku února byly z velké části vyvolány „technickými faktory“ spojenými s automatickými prodeji. V budoucnu ale může prudký růst volatility pramenit z fundamentální oblasti a Pictet bude podle slov svých analytiků pozorně sledovat zejména „dynamiku mezi ekonomickým růstem, valuačními násobky a inflací“.

Pictet počítá s tím, že letos dojde celkem k čtyřem zvýšením sazeb v USA, každé z nich o čtvrt procentního bodu. V tomto názoru společnost utvrzuje i nový šéf Fedu Jerome Powell a jeho pozitivní pohled na vývoj v americké ekonomice. Pictet očekává, že jádrová inflace se bude v USA zvedat pouze mírně a Bank of Japan i ECB jsou také ještě daleko dosažení svého inflačního cíle. Nicméně podle společnosti rostou rizika spojená s vyšším růstem inflace a následně i s možností prudké reakce trhů na změny v politice centrálních bank.

„K těmto poměrně standardním obavám z vývoje inflace a růstu musíme nyní přiřadit možný negativní vývoj v oblasti mezinárodního obchodu. Jak je již nějaký čas zřejmé, Spojené státy hrají pod prezidentem Trumpem podle jiných pravidel a na počátku března tak byla ohlášena cla na dovozy oceli a hliníku. Možná, že celá situace nakonec nebude tak špatná, jak se na první pohled zdá. Ovšem je třeba být připraven i na tu možnost, že Bílý dům začne stupňovat svůj protekcionismus a rizikem by bylo zejména to, pokud by se přímo zaměřil na dovozy z Číny,“ píše Pictet.

Investoři jsou podle této společnosti již celou jednu generaci zvyklí na globalizaci a pokroky v liberalizaci. Eskalace protekcionismu je tudíž pro všechny jevem nepoznaným a „je těžké si představit, že trhy by na takový vývoj reagovaly s klidem“. Fundamentální vývoj v globální ekonomice ale stále dává prostor pro optimismus. Oživení světové ekonomiky je i nadále silné a synchronizované, k oživení dochází rovněž v mezinárodním obchodu a díky Trumpovým daňovým reformám vypadá dobře i krátkodobý výhled pro americkou ekonomiku. Té pomáhá jednak dobrá situace na trhu práce, která se promítá do výdajů domácností, a k tomu se přidává oživení investic korporátního sektoru.

Pictet se tedy na základě uvedeného stále drží svého pozitivního pohledu na akciové trhy. Poukazuje na to, že zisky společností z indexu S&P 500 rostly ve čtvrtém čtvrtletí o 15 %, což je nejlepší výkon od poloviny roku 2014. V Evropě dochází k růstu provozních marží obchodovaných společností, snižování daní by mělo pomoci japonskému korporátnímu sektoru. Nedávná korekce trhu posunula valuace akcií na atraktivnější úrovně, ale valuační násobky stále leží na úrovních, které počítají s dalším vysokým růstem zisků.

Pozitivní výhled pro akciové trhy by podle Pictetu mohl změnit zejména zmíněný konflikt v oblasti mezinárodního obchodu či rychlejší růst inflace. Společnost ale tvrdí, že takové scénáře mají stále relativně nízkou pravděpodobnost. „Pokud inflace zůstane pod kontrolou a bude pokračovat ekonomický růst, valuace mohou zůstat vysoko,“ uzavírá Pictet.

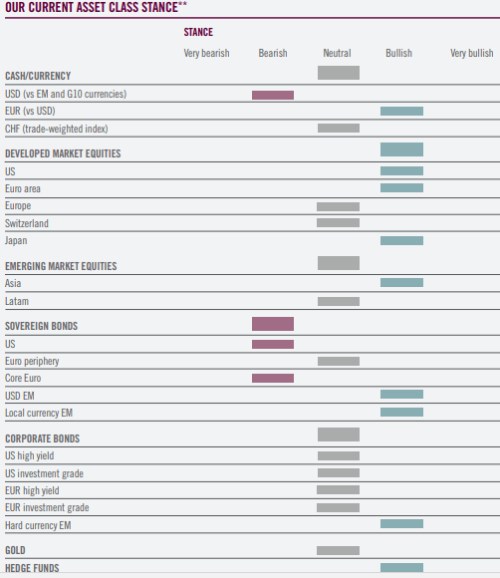

Následující tabulka shrnuje pohled společnosti Pictet na jednotlivé třídy aktiv počínaje měnami a vyspělými akciovými trhy přes rozvíjející se akciové trhy a vládní dluhopisy až po obligace korporátní, zlato a hedge fondy. Jednotlivé sloupce značí postoj negativní, tedy od „velmi medvědí“ až po „velmi býčí“.

Zdroj: Pictet