Panika je tu: Banka používá model Panic/Euphoria, který ukazuje, že trhy se nyní „oficiálně“ dostaly do fáze paniky. Stratég banky Tobias Levkovich ovšem tvrdí, že to ve skutečnosti znamená dobrou příležitost pro vydělání peněz při nákupu akcií. Historie totiž ukazuje, že po podobných epizodách trh v následujících 12 měsících posílí v průměru o 18 %. Následující graf ukazuje, jak se trh konkrétně přesouvá mezi panikou a eufórií včetně jeho prudkého propadu do první oblasti v posledních týdnech:

Model pracuje například se sentimentem, či aktivitou na trhu s opcemi a podle CNBC byl v minulosti dobrým nástrojem pro předpověď obratu na trhu. Na přílišnou euforii, po které přichází pád, například poukazoval v roce 1999 předtím, než praskla internetová bublina. Na paniku naopak ukázal v roce 2019 předtím, než se dostavila povolební rally. V roce 2017 zase indikoval přílišnou euforii. Levkovich nyní předpokládá, že index S&P 500 zakončí rok 2019 na 2850 bodech, jeho předchozí odhad se pohyboval na 3100 bodech.

Maximálně jednou za deset let: CNBC přináší i rozhovor s Frankem Cappellerim ze společnosti Instinet, který tvrdí, že jednoroční oslabení indexu S&P 500 nejsou žádnou výjimkou, ale opak platí o oslabeních, které jdou dva roky po sobě. Většinou totiž dochází k tomu, že po roce, kdy akcie korigují, přijde rok se silnými zisky. Cappelleri konkrétně tvrdí, že od roku 1927 byla třetina let, kdy trh oslabil, ale více let po sobě se tak stalo jen v obdobích 1929-1932, 1939-1941, 1973-1974 a 2000-2003. Podle něj je to důležitá informace pro skutečně dlouhodobé investory, protože ukazuje, že u akcií skutečně funguje princip „vyšší riziko = vyšší návratnost“.

Podobně hovoří Craig Johnson z Piper Jaffray, podle kterého došlo k podobnému vývoji na trhu jako v roce minulém v letech 1953 a 1990 a poté se dostavily vysoké zisky. I podle něj je výjimečné, aby se ztráty z jednoho roku přenesly i do ztrát v roce druhém. CNBC ale připomíná, že investoři se nyní nemohou spoléhat na to, že by trhu pomohlo ukončení obchodního konfliktu mezi USA a Čínou. PMI pak ukazují na zpomalení ekonomické aktivity a klesnout může i tempo růstu korporátních zisků.

Býk zůstane býkem: Na dobré náladě neztrácí známý býk, profesor financí na Whartonu Jeremy Siegel. Ten podle CNBC očekává, že americké akcie si letos připíšou slušné zisky. Konkrétně by se měly pohybovat mezi 5 – 15 %. Investoři totiž „přepnuli z příliš růžového vidění světa do pohledu úplně černého a pravda bude někde uprostřed, což znamená, že akciový trh je nyní atraktivní“.

Americkou ekonomiku podle profesora příští rok nepostihne recese, i když přijde zpomalení tempa růstu. Obavy pak podle svých slov nemá ani z Fedu. Pokud se totiž budou výnosy vládních obligací držet na současných úrovních, nehrozí jejich další zvýšení a pro akcie by tak tento faktor neměl představovat riziko. Prezident Trump pak bude vývojem v ekonomice a na akciovém trhu tlačen do toho, aby se dohodl s Čínou. Podle Siegela mají nyní obě země „dostatečnou motivaci k tomu, aby se dohodly“.

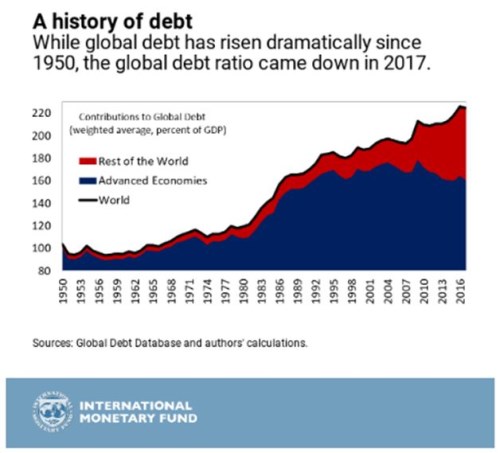

Dluhy: MMF na svém blogu přináší pohled na vývoj dluhů ve světové ekonomice a mimo jiné prezentuje i následující graf s vývojem dluhu ve vyspělých a rozvíjejících se zemích. Celkový objem dluhů ve světě podle obrázku dlouhodobě trendově roste, ale již několik let je tento vývoj tažen rostoucím zadlužením rozvíjejících se ekonomik. Jejich bohatší protějšky jako celek naopak míru zadlužení již nějaký čas snižují:

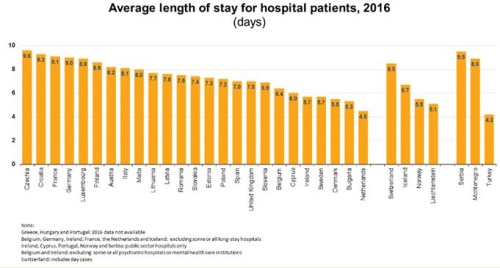

Země lazarů: Podle Eurostatu jsme země lazarů. Následující graf srovnává jednotlivé evropské země podle počtu dní průměrně strávených v nemocnici. Na prvním místě jsme my s 9,6 dny, za námi se umístilo Chorvatsko s Francií. V nemocnici si ale poleží i Němci, kteří jsou na tom zhruba stejně jako Francouzi. Na druhém konci spektra najdeme Nizozemí se 4,5 dny.

… a u nás doma

Je to o vodě: irozhlas.cz tento týden píše o tom, že „Češi se bojí nedostatku pitné vody, teroristických útoků i migrace“. Ukázal na to průzkum, v jehož rámci se více než tisícovky náhodně vybraných respondentů výzkumníci v první polovině prosince ptali na třináct hrozeb z oblasti vojenské, politické, sociokulturní a environmentální. Ukázalo se, že v posledních letech podle mínění obyvatel Česka roste hlavně závažnost hrozeb spojených se změnami klimatu. Naopak terorismu se bojí méně lidí než v minulosti.

„Výrazně posílilo vnímání environmentálních hrozeb - to znamená změn klimatu a jejich vliv na úrodu a stěhování lidí po kontinentech a podobně. To byl ještě loni v podstatě marginálně vnímaný problém, který za velmi vážný označovalo 38 % lidí, dneska to je 52 % lidí,“ uvedl pro Radiožurnál sociolog z agentury Median Daniel Prokop. Jako jedno z nejzávažnějších rizik Češi stále vnímají možné útoky Islámského státu v Evropě. Meziročně ale tato hrozba ztrácí na naléhavosti. Výzkumníci se respondentů ptali také na to, jestli by kvůli hrozbě nedostatku pitné vody omezili vlastní spotřebu. „Určitě ano“ na tuto otázku odpovědělo 60 % dotázaných.

Dluhová amnestie: Seznam.cz píše o tom, že „v ČSSD pilují návrh, který by ulevil dlužníkům se závazky do sto tisíc korun. Povinnost platit by jim odpustili. Chtějí reagovat na stav, kdy se v exekuci nachází 863 tisíc lidí nad 15 let“. Poslankyně a právnička Kateřina Valachová tvrdí, že takové dluhy často vznikly nekalými praktikami tzv. šmejdů, lichvářskými úroky u nebankovních půjček nebo předraženým ubytováním.

Amnestie by se měla týkat všech závazků do sto tisíc, nejen těch, které si nárokuje vůči dlužníkům stát. „Hranice je správně nastavená. Pravidla pro dluhové amnestie v zahraničí se vždy vztahovala na dluhy bez ohledu na to, komu patří. Ale zatím je to návrh v plenkách,“ řekla Valachová. Podle Pavly Aschermannové z neziskové organizace Rubikon, která se zabývá problémy předlužených lidí, je myšlenka na amnestii nesystémová. „Proč by měla být amnestie na dluhy do sto tisíc? To jsou dluhy splatitelnější než ty vyšší. Odpustili bychom dluhy lidem, kteří je snáz mohou zaplatit,“ řekla. Podle ní se cesta pomoci lidem ve dluhové pasti ubírá jiným směrem, a to odpuštěním dluhů na zdravotním pojištění nebo penále na zdravotním pojištění.