Investor Ben Carlson ze společnosti Ritholtz Wealth Management poukazuje na to, že mezi roky 1930 a 1964 generoval index S&P 500 návratnost na úrovni 2 234 %, což odpovídá průměrné roční návratnosti 9,4 %. Mezi lety 1965 a 1999 dosáhla celková návratnost dokonce 5 947 %, tedy 12,4 % ročně. A během devatenácti let v období 2000–2018 se návratnost trhu dostala na 147 %, tedy na 4,9 % ročně. To naznačuje, že neuvěřitelně vysoké valuace trhu na konci devadesátých let skutečně ukazovaly, že jde o nejhorší dobu na investice do akcií v historii.

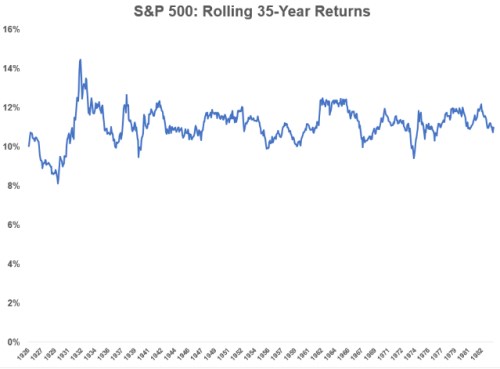

„Pokud vezmeme v úvahu, že CAPE poměr dosáhl v roce 1999 hodnoty 44, není zhruba 5% roční návratnost zase tak špatná,“ míní Carlson. A v následujícím grafu ukazuje, jak se vyvíjela plovoucí 35letá návratnost indexu S&P 500. Je zřejmé, že i když investor vstoupil na trh před 35 lety, tudíž jeho investice si prošly krizí roku 1987, prasknutím technologické bubliny a finanční krizí, průměrná návratnost dosahuje více než 10 %. A za celé období se 35letá návratnost nikdy nedostala pod 8 % (roky na ose x ukazují počáteční období 35leté periody):

Carlson upozorňuje, že pokud by akcie měly dosáhnout 8% návratnosti v době, kdy uplyne 35 let po roce 2000, musely by v následujících 16 letech generovat roční návratnost ve výši 12 %. „Nikdy neříkej nikdy, ale vypadá to jako hodně optimistický scénář s ohledem na to, co trh předváděl v předchozích letech. V podstatě by muselo nastat opakování devadesátých let,“ píše investor.

Zdá se tedy, že rok 2000 se nakonec skutečně stane tím nejhorším časovým bodem pro vstup na trh. Carlson pak dodává, že uvedená čísla týkající se návratnosti zahrnují reinvestované dividendy a celkově jde o hypotetické cvičení i proto, že většina lidí neinvestuje všechny své úspory v jeden časový moment. V neposlední řadě platí, že v minulosti byly náklady spojené s akciovými investicemi vyšší než dnes. Takže porovnání hrubých návratností může pro období 35 let po roce 2000 vyznívat velmi nepříznivě, ovšem na úrovni návratnosti čisté, která v sobě odráží všechny relevantní náklady, „to nemusí být tak zlé.“

Zdroj: Wealth of Common Sense