Ekonomové Danske Bank navštívili Rusko, kde podle svých slov hovořili s řadou lidí, kteří mají přehled o dění v zemi. Výsledná analýza stavu a výhledu ruské ekonomiky pak vyznívá až překvapivě pozitivně a já si tu dovolím prezentovat pár klíčových bodů.

Danske tvrdí, že Rusko má dobře a odpovědně nastavený rámec makroekonomické politiky. Banka poukazuje zejména na to, že ruská vláda se snaží preventivně bránit tomu, aby možný růst cen ropy vyvolal nějakou formu holandské nemoci (poškodil „neropnou“ část ekonomiky). Akumulace zahraničních aktiv by tak měla být v případě vyšších cen ropy sterilizována fiskálními přebytky. Na druhé straně vláda dokončila program fiskální konsolidace, kterým reagovala na období nižších cen ropy.

Danske Bank hodnotí pozitivně i práci ruské centrální banky a zejména to, že se jí podařilo udržet na uzdě inflaci. Za pozornost stojí, že banka hodnotí současné nastavení ruské monetární politiky z pohledu neutrálních sazeb (tedy z perspektivy, o které se hovoří v naprosté většině případů zejména ve vztahu k Fedu). Danske konkrétně odhaduje, že neutrální reálné sazby se nyní v Rusku pohybují kolem 2 – 3 %, což znamená, že nominální jsou mezi 6 – 7 %. Skutečné sazby jsou nyní na 7,75 %, takže politika je utažená a to odpovídá inflaci, která se pohybuje nad cílem.

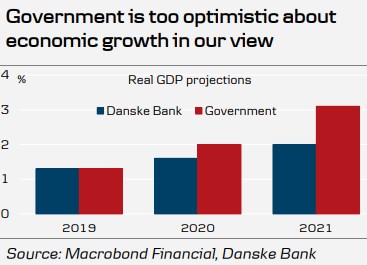

Asi nejkritičtěji se Danske staví k oficiálním projekcím dalšího růstu ruské ekonomiky. Ty shrnuje následující graf a porovnává je s projekcemi banky. Vláda spoléhá na to, že její makroekonomická politika a investice budou postupně posouvat jak skutečný, tak potenciální produkt. Ovšem Danske tvrdí, že jejich efekty se projeví se zpožděním a někdy ne s takovou silou.

Mezi hlavní rizika patří u ruské ekonomiky možné další sankce uvalené na zemi ze strany Spojených států. Rusové se ovšem domnívají, že jejich ekonomika již je vůči podobným krokům odolnější. Klíčovou otázkou pro investory je pak podle Danske to, kdo nahradí Vladimira Putina v čele země po roce 2024. Danske se na základě rozhovorů domnívá, že Putin si pravděpodobně vybere svého nástupce sám, možností je i nástup nějakého technokrata. Pravděpodobnost toho, že by lidé požadovali razantní změny, je podle banky nízká, protože panují obavy z destabilizace země a společnost se podle ruských odborníků cítí být relativně spokojena, protože je svobodnější a dosahuje vyššího životního standardu.

Ohledně ruské ekonomiky obvykle slyšíme o přílišné závislosti na ropě, korupci, malé flexibilitě a podobných neduzích. A ne neprávem. Minimálně podle Danske ale situace není ani zdaleka černobílá a to je dobře. Co tvrdí akciový trh? Jak vidíme z následujícího grafu, za poslední rok si připisuje mnohem více, než trh americký, o německém nemluvě:

Tento pohled ale trochu mate. Jednak tu z hlediska rizika trhu a struktury obchodovaných společností trochu porovnáváme hrušky s jablky. Ale hlavně bych poukázal na to, že ruský trh je z hlediska PE stále nejlevnější ze všech hlavních rozvíjejících se zemí (i když poslední dobou se na něj dotahuje Turecko). Jeho PE, potácející se kolem 5, o žádném velkém investorském nadšení nesvědčí. Před finanční krizí se přitom pohybovalo na více než dvojnásobku, bylo nad valuacemi brazilskými a na stejné úrovni, jako PE trhu v Číně.