Nedávno jsem tu psal o tom, že valuace amerických akcií jsou fundamentálně poněkud přepálené. Jedním z nepřímých a spíše kvalitativních ukazatelů přílišného nadšení na trhu bývá také trh s nově přicházejícími emisemi (IPO). Některé média si v posledních dnech všímají plánovaného IPO společnosti Peloton, která je podle Thomase Halea z FTAlphaville prý někdy nazývána „Netflixem cvičení“. Tento příběh stojí za povšimnutí i proto, že podle mne ukazuje, jak si dláždíme cestu směrem od naší přirozenosti.

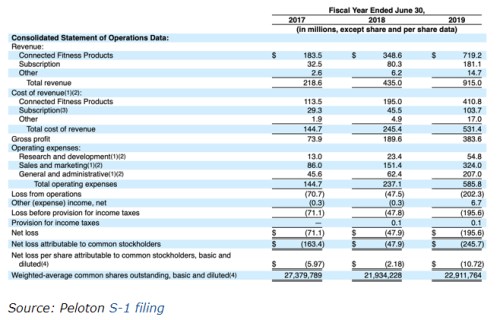

Jde o společnost, která „prodává předplatné na služby spojené se cvičením, které jsou distribuované přes obrazovku přidělanou k stacionárnímu jízdnímu kolu“. Pan Hale je skeptik a poukazuje na to, že pokud bychom si koupili kolo, obrazovku a předplatné Netflixu, pravděpodobně by nás to stálo méně. A k tomu jsou tu klavíry... ale k těm se dostanu až později. Z podstatných čísel firmy zmíním, že v roce 2017 měla firma 108 tisíc klientů, v roce následujícím 246 tisíc a v roce 2019 jich měla 511 tisíc s tím, že průměrný klient si měsíčně zacvičil 11,5 krát (v roce 2017 7,5 krát). Výsledovka firmy pak vypadá následovně (ztráty na provozní úrovni):

Peloton v podstatě sází na to, že lidé přestanou chodit do posiloven a tělocvičen, přesunou se domů, kde si sednou na kolo, či postaví na běžící pás a zapnou obrazovku. Na ní se objeví někdo, kdo jim bude říkat, jak mají uhánět, kdy mají se stoupit z pásu a vzít do rukou činky a tak dále. Popřípadě tam asi lze sledovat oblíbený seriál.

Firma tvrdí, že jí do karet hrají demografické trendy, ale pan Hale poukazuje na rozměry podobnou volnočasovou „technologii“, která by měla velké nadšení krotit. Jsou jí zmíněné klavíry. Mladí lidé se přesouvají do měst a ač by chtěli mít doma tento velký hudební nástroj, nemohou. Právě tato demografická skupina totiž obvykle žije v malých bytech. Mohli bychom namítnout, že si mohou pořídit foukací harmoniku, ale jde právě o srovnání toho, že kolo od Pelotonu je nástrojem pro trávení volného času svými rozměry porovnatelným spíše s nástrojem prvním. Výhoda různých tělocvičen může naopak spočívat v tom, že tam prostor je.

S touto kritikou se dá trochu polemizovat, protože produkt a služba Pelotonu je naceněna spíše pro bohaté, kterým se domů vejde klavír i to kolo. Ale pak zase můžeme uvažovat o tom, jak velká cílová skupina vlastně je. Mám ale jinou poznámku. Ač mě osobně není sport cizí, produkt a služba Pelotonu mě neoslovují (a není to klavírním efektem). Sportovní aktivity jsou totiž podle mne zdaleka nejlepší venku a/nebo ve skupině lidí. Peloton jde svým nápadem samozřejmě přímo proti tomuto principu. A možná můžeme celou věc trochu zobecnit: Tato společnost, a nejen ona, se pohybuje směrem, který přináší odcizení jak od přírody, tak od ostatních lidí. Tedy směrem, který jde jednoznačně proti tomu, co bych nazval naší přirozeností.

Nejde o žádný detail podobně, jako když šéf Netflixu řekne, že největším konkurentem jeho firmy je spánek. Hovoříme totiž o tom, že řada nových IPO, řada společností existujících či dokonce nemalá část ekonomické aktivity stojí a padá s tím, že se budeme stále více vzdalovat sami sobě, doslova i přeneseně. Já věřím, že tento proces se jednou zastaví a my, přesaturováni k prasknutí, dosáhneme konzumního vrcholu. Ale to už je téma na samostatnou úvahu.

Zde bych ještě podotknul, že Peloton budí diskusi ještě na jedné úrovni. Steve Downs z Robert Wood z Johnson Foundation na CNBC přemítal v souvislosti s Pelotonem o tom, že jsme „vytvořili společnost, ve které je těžké být zdravý...kde řada řešení není dostupná pro většinu z lidí“. Podle mne je třeba taková příjmová nerovnost a s ní související problémy v dostupnosti zdravotní péče vážnou věcí. Ale zde mě podobné úvahy zavání společností homo absurdus. V ní základní zodpovědnost, kterou neseme sami za sebe, včetně svého zdraví, neustále a houfně svalujeme na někoho jiného. A požadujeme sofistikovaná „řešení“ i místo trivialit. Třeba namísto toho, abychom šli ven si zaběhat, či se projít. Ale to je určitě jen má fikce. Tak hlavně to zdraví...