Vysokofrekvenční tradeři na globálních akciových trzích vydělají ročně téměř 5 miliard dolarů využíváním mírně zastaralých cen, čímž na ostatní hráče na trhu uvalují sice nízkou, nicméně nezanedbatelnou daň. Vyplývá to ze studie zveřejněné tento týden britským finančním regulátorem FCA. Studie popisuje kontroverzní strategii některých technologických firem, takzvanou latentní arbitráž, jejíž podstatou je schopnost za pomocí technologie zareagovat na čerstvé informace podstatné pro trh rychleji, než to dokáží běžní investoři. Mezi takové informace mohou mimo jiné patřit korporátní výsledky, makroekonomická data nebo fluktuace ostatních akcií či trhů.

Mnoho expertů se domnívá, že latentní arbitráž navyšuje náklady pro investory, protože trhům ubírá motivaci nabízet konkurenceschopné cenové nabídky akcií, protože si jsou vědomi jejich lákavosti pro tradery specializující se v rychlosti. Z toho podle některých vyplývá, že běžní investoři dosáhnou při nákupu nebo prodeji akcií na mírně horší ceny.

Proponenti vysokofrekvenčního obchodování výsledky studie FCA popírají. „Řada akademiků již mýty o latentní arbitráži vyvrátila a tato práce se zdá mít politickou agendu,“ říká Kirsten Wegner, generální ředitelka Modern Market Initiative, americké skupiny lobující za vysokofrekvenční obchodníky.

Automatizovaný trading přinesl v posledních letech investorům významně nižší náklady na provedení akciových transakcí, tyto úspory ale studie FCA ignoruje, myslí si Kirsten Wagner. Kritizuje také relativně malou datovou sadu, kdy britský regulátor extrapoloval britská obchodní data na celý globální akciový trh.

Studie FCA považuje výnosy plynoucí z latentní arbitráže za „daň“ dosahující výše 0,0042 % celkového denního obchodního objemu. Autoři studie k číslu dospěli zkoumáním dat dvouměsíční aktivity na londýnské burze LSE v roce 2015. Použili k tomu druh nezpracovaných dat, který ještě dříve akademiky studován nebyl.

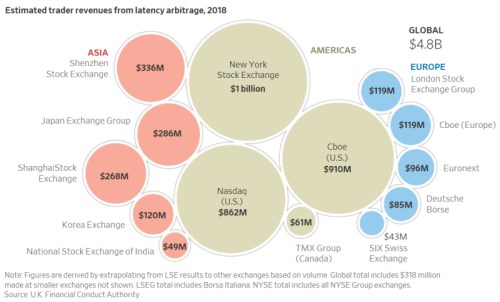

Přestože se výše „daně“ může zdát malá, podle autorů se výnosy z ní plynoucí rychle nasčítají do vysokých hodnot. Kdyby zisková sazba obchodníků zabývajících se latentní arbitráží byla globálně na podobných úrovních, dosahoval by v roce 2018 jejich celkový zisk na světových akciových trzích 4,8 mld. dolarů, z toho 2,8 miliardy by plynulo z USA. Dopad latentní arbitráže nicméně není rovnoměrně rozprostřen na všechny hráče na trhu, velcí investoři podle autorů studie čelí vyšším nákladům než malí.

„Daň uvalená latentní arbitráží se zdá být dostatečně malá, aby domácnosti nemusela trápit v kontextu rozhodování o spoření,“ píše se ve zprávě. „Zároveň ale vady tržního designu významně navyšují obchodní náklady pro velké investory a generují miliardy dolarů zisku pro malou skupinu firem a ostatních entit zapojených v rychlostním závodě, která tak má motivaci usilovat o udržení statu quo.“

Studie shledala, že okolo jedné pětiny obchodní aktivity na burze LSE bylo koncentrováno v krátkých „závodech“ mezi firmami zabývajícími se latentní arbitráží. V těchto závodech se dvě a více společností pokoušejí zobchodovat stejnou akcii ve stejný okamžik, provést daný obchod se ale vždy podaří pouze tomu nejrychlejšímu. Během zkoumaného časového úseku – 43 obchodních dní od srpna do října 2015 – okolo 22 % zobchodovaného objemu akcií vedených v indexu FTSE 100 proběhlo v závodech, jejichž průměrná délka byla pouze 81 miliontin sekundy.

Z dat také vyplynulo, že se o zisky plynoucí z latentní arbitráže podělil pouze velmi omezený okruh tržních aktérů. Podle autorů to reflektuje vysoké náklady nutné na vybudování a údržbu technologií nutných pro ultrarychlý trading. Více než 80 % závodů proběhnuvších na akciích vedených v FTSE 100 vyhrála jedna z pouhého půltuctu společností, tvrdí studie. Konkrétní jména ovšem neuvedla.

Zdroj: Wall Street Journal