Česká ekonomika je již tři desetiletí silně navázána na tu německou. Ta zpomaluje, německý průmysl prochází mělkou recesí a další rizika pro něj plynou z epidemie nového koronaviru. Jak německé zpomalení dopadne na českou ekonomiku? Na tuto otázku odpovídá na blogu České národní banky poradce člena bankovní rady Vojtěcha Bendy Jakub Matějů. čnBlog přebíráme se souhlasem ČNB v plném a nezměném rozsahu a obsahu.

Česká ekonomika je již tři desetiletí silně navázána na tu Německou. Ta zpomaluje, německý průmysl prochází mělkou recesí a další rizika pro něj plynou z epidemie nového koronaviru. Jak německé zpomalení dopadne na českou ekonomiku?

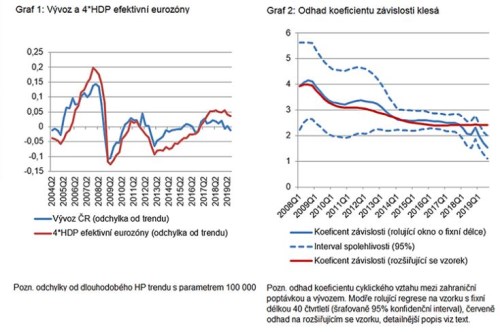

Dobrým měřítkem pro vliv zahraničí na naši ekonomiku je koncept efektivního HDP eurozóny, tedy míra ekonomické aktivity v zemích eurozóny vážená intenzitou obchodní výměny s Českou republikou. Ještě před několika lety platilo, že růst českého vývozu odpovídal zhruba čtyřnásobku růstu HDP v takto definované efektivní eurozóně.

Jak ukazuje Graf 1, vztah mezi čtyřnásobkem dynamiky efektivního HDP eurozóny a vývozem poměrně dobře platil v letech cca 2004-2011. Přinejmenším od roku 2012 však dochází k rozvolnění tohoto vztahu, kdy se nejprve dynamika vývozu držela nad trajektorií implikující jeho výrazný pokles, a následně od roku 2017 růst vývozu naopak nedosahuje růstových temp konzistentních s používaným vztahem. Zřejmě tedy došlo ke snížení koeficientu závislosti.

Tento pokles závislosti lze jednoduše kvantifikovat pomocí tzv. rolující regrese. Ta začíná empirickým odhadem vztahu mezi efektivním HPD EA a českým vývozem s pozorováními dostupnými do roku 2008. Pro tento první odhad je použit vzorek o délce 40 čtvrtletí (2. čtvrtletí 1998 – 1. čtvrtletí 2008). Toto okno o fixní délce se postupně pro každý další odhad posouvá o jedno čtvrtletí dopředu až do 3. čtvrtletí 2019. Jak ukazuje Graf 2, od roku 2008, kdy koeficient závislosti opravdu dosahoval hodnot kolem 4, se při rolujícím odhadu jeho hodnota postupně snižuje až pod 2. Tento posun je vzhledem k poslednímu odhadu statisticky významný, jak ukazuje vývoj intervalů spolehlivosti. Je také otázkou, zdali pro tyto účely „zahazovat“ starší pozorování při posouvání vzorku. Proto je v Grafu 2 i výsledek pro rozšiřující se vzorek (červená čára), který pro všechny rolující odhady začíná v roce 1998 a naopak se zvyšuje počet pozorování. Podle tohoto odhadu se koeficient postupně posunul do rozmezí hodnot 2–3.

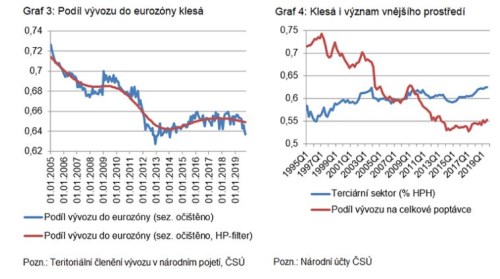

Změna vztahu mezi efektivním HDP eurozóny a domácím vývozem má možné strukturální vysvětlení. Zejména do roku 2012 se totiž znatelně snižoval poměr českých vývozů směřujících do zemí eurozóny (ve stabilní definici EA19), jak ukazuje Graf 3. To samé platí pro vývozy do samotného Německa. Eurozóna nadále tvoří odbytiště pro nadpoloviční většinu českého vývozu, ale tato většina se za poslední dvě dekády ztenčila, jak postupně rostla role zbytku světa.

Zároveň roste relativní význam domácí poptávky po české produkci na úkor vývozu. Snižuje se tak závislost růstu českého HDP na vývoji v zahraničí. Graf 4 ukazuje, že podíl vývozu na agregátní poptávce poslední dvě dekády trendově klesá. Zranitelnost domácí ekonomiky vzhledem k vývoji v zahraničí se tedy pozvolna mírně snižuje. Trendově naopak roste podíl terciárního sektoru (tedy obchodu a služeb) na hrubé přidané hodnotě. Terciární sektor je závislý zejména na domácí poptávce, která vlivem silného růstu mezd, situace na trhu práce i stavu veřejných financí není přímo ohrožena.

Závěrem této minianalýzy lze říci, že ačkoliv eurozóna a hlavně Německo jsou nadále hlavními obchodními partnery pro český vývoz, tato závislost pozvolna klesá, stejně jako význam celkové zahraniční poptávky pro českou produkci. Nestali jsme se přes noc uzavřenější ekonomikou typu USA nebo třeba Polska, ale vliv zahraničních šoků může být v budoucnu o trochu méně bolestivý, než jsme byli zvyklí.