Řada lidí se domnívá, že akciový trh a ekonomika jsou úzce propojeny. Je to intuitivní a těžko tvrdit, že by se akcie mohly od ekonomiky odtrhnout. Na svém blogu to píše známý odborník na valuace akcií Aswath Damodaran, ale dodává několik podstatných věcí. První z nich je, že akcie jsou taženy zisky a ne přímo vývojem v celé ekonomice. Pokud tedy firmy dokážou například zvyšovat zisky i v době, kdy ekonomika stagnuje, trh může růst. Jaké jsou další významné faktory? A co si Damodaran myslí o současné situaci na trhu?

Profesor připomíná, že záleží i na tom, s jakou ekonomikou je daná akcie či trh propojen. Nemusí to totiž nutně být hlavně ekonomika domácí. Trh je pak „strojem na predikce“, který generuje mnoho informačního šumu a hlavně hledí dopředu, takže vývoj v ekonomice se může za cenami akcií zdržet. K současné situaci Damodaran píše, že není zase tak velkým překvapením, když je rychlost auta zaparkovaného u chodníku nulová. Naráží tím na to, že ekonomika byla záměrně uzavřena a je podle něj pochopitelné, že trh současná ekonomická data ignoruje. Větší pozornost jim začne věnovat ve chvíli, kdy se ekonomika začne rozjíždět.

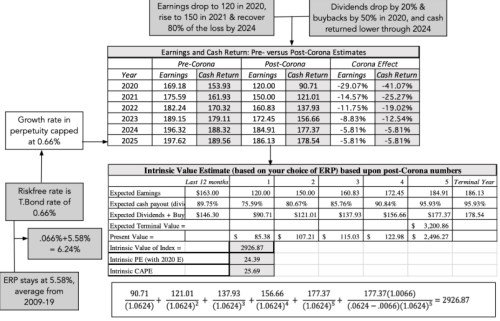

Podle Damodarana není pochyb, že uzavření ekonomiky bude mít na zisky „devastující“ dopad a škody budou patrné ještě v roce 2021. Pro svůj nový odhad férová hodnota indexu SPX Damodaran počítá s tím, že zisky na akcii dosáhnou letos 120 dolarů a příští rok se zvednou na 150 dolarů – viz čtvrtý číselný sloupec („po koronaviru“) v první z následujících tabulek:

Damodaran také počítá s tím, že firmy budou vyplácet menší podíl zisků na dividendách a odkupech (pátý sloupec). Pro bezrizikový výnos používá 0,66 % a rizikovou prémii trhu odhaduje na 5,58 %, tedy na úrovni průměru let 2009–2019. Diskontní sazba tak dosahuje 6,24 % a současná hodnota toku hotovosti daného zisky a výplatou hotovosti dosahuje 2 926 dolarů. To znamená, že „férové“ PE indexu S&P 500 měřené k ziskům očekávaným pro letošní rok se pohybuje nad 24.

Damodaran dodává, že jeho odhad stojí na projekcích ziskovosti od analytiků. Pokud je někdo ohledně dalšího vývoje zisků optimističtější, dostane vyšší odhad hodnoty indexu. Stejně tak ale může být někdo větší pesimista třeba kvůli tomu, že předpokládá druhou vlnu epidemie či růst počtu bankrotů.

„Všimli jste si, že v celé této diskusi jsem nezmínil Fed a ti, kteří se na něj rádi zaměřují, si mohou myslet, že ignoruji slona v místnosti. Během posledních deseti let jsem ale opakovaně tvrdil, že analytici a investoři přeceňují efekt, který Fed na trh má. Na argument, že trh drží nahoře nízké sazby, je možné také reagovat tím, že sazby leží nízko kvůli nízkému očekávanému růstu, takže tu jsou dva proti sobě jdoucí efekty,“ píše Damodaran.

Profesor dodává, že trh se samozřejmě může kdykoliv mýlit, ale investoři by na druhou stranu měli mít určitou pokoru před tím, že v cenách akcií se odráží názor mnoha lidí a „z pohybu trhu se vždy dá něčemu přiučit“. V tuto chvíli je pravdou, že trh je znatelně optimističtější než většina ekonomů. Podle Damodarana se ale můžeme ptát, komu spíše věřit, a to i s ohledem na to, jaké predikční úspěchy za sebou ekonomové mají.

Zdroj: Musing on Markets, blog Aswatha Damodarana

Text pro větší ilustraci doplňujeme excelovým modelem, autorem schématu je analytik Patrie Martin Cakl: