Ve Spojených státech se živě diskutuje o tom, zda je ekonomice třeba další fiskální stimulace. Podle některých názorů je to zřejmé a bez ní by došlo k druhému propadu. Už proto, že monetární politika (prý) naráží na své limity. Nalézt ale můžeme i pár protinázorů, které poukazují třeba na to, že tohle není keynesiánský cyklus a recese. Co by jí pak vystihovalo nejlépe?

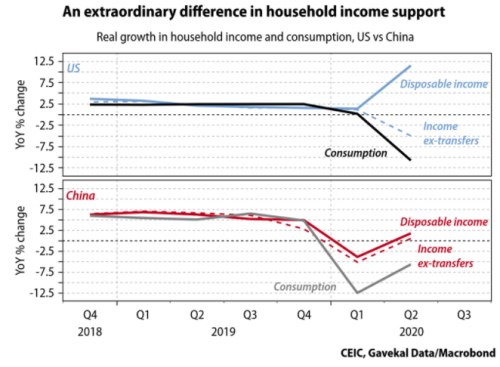

První z následujících dvou grafů ukazuje vývoj disponibilních příjmů amerických domácností, vývoj příjmů bez vládní podpory – transferů a vývoj spotřeby. Druhý graf pro případné zájemce srovnává vývoj s Čínou, kde vládní transfery domácnostem nepomohly ani zdaleka tolik, jako v USA, ale to jen tak na okraj:

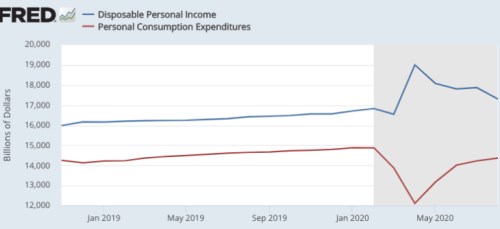

Poslední graf ukazuje to, co první, jen po měsících a v miliardách dolarů:

Zdroj: FRED, Scott Sumner

Co se tedy stalo? Příjmy domácností se postupně propadaly, vláda ale tento propad více než kompenzovala, takže v agregátním měřítku celkové příjmy znatelně rostly. Spotřeba se ale i přesto propadla a ještě více než netransferové příjmy. A to, jak celou věc interpretujeme, do značné míry předurčuje náš pohled na to, zda by vláda měla dál domácnostem pomáhat, či ne.

Na jednu stranu totiž můžeme křivkami popsaný vývoj vnímat tak, že bez ohledu na výši vládní podpory spotřeba prudce klesne, protože lidé chtějí/musí výrazně snížit spotřebu. Jinak řečeno, domácnost by prostě kupovala to nejnutnější (konstanta) a úspory by byly dány rozdílem mezi výší příjmu a touto konstantou, která není závislá na výši příjmu. Moje příjmy tedy například klesnou z 10 peněz na 5, vláda mi ale dá dalších 10, takže mám 15. Utratit ale chci/může jen 3, takže uspořím 12. Kdyby mi vláda nic nedala, utratím stejně 3 a uspořím jen 2. V tomto extrému nehraje vládní podpora z hlediska spotřeby v tomto období žádnou roli (nehovoříme o dlouhodobějším vývoji daném výší předchozích úspor).

Alternativa je zřejmá: Konstantou budou úspory, kdy domácnosti s ohledem na novou situaci chtějí mít větší finanční polštář. Spotřeba pak bude rozdílem mezi výší příjmů a touto konstantou. Moje příjmy tedy opět klesnou z 10 peněz na 5, vláda mi dá dalších 10, takže mám 15. Nyní chci uspořit 12, takže spotřebuji 3. Výsledek stejný, jako výše, ale mechanika úplně jiná s jinými implikacemi. Kdyby mi vláda nic nedala, utratím naprosté minimum a co nejvíce uspořím. Kdyby mi ale vláda dala 15 místo 10, mám 20 a uspořit chci stále oněch 12, takže moje spotřeba by mohla být už 8. Zde již jsme v jiné situaci, protože výše transferů se přímo promítá do výše spotřeby, působí stimulačně (absence transferů je rizikem pro oživení).

Protistimulační rebelie

Mezi těmito dvěma demonstračními extrémy samozřejmě můžeme popsat řadu kříženců, a to asi zejména v rámci jednotlivých příjmových skupin. Jedním z těch, kteří se staví proti tezi „žádná další fiskální stimulace = nutně další pád“ (tedy modelově možnost druhá) je Tim Duy, známý komentátor dění v oblasti monetární politiky. Pokud dobře chápu jeho argumenty, tak klade důraz na to, jakými šoky nyní prochází nabídková strana ekonomiky (uzavřené restaurace, změna chování lidí vyvolaná obavami o zdraví...). Takže transfery podle něj skončí jako vynucené úspory a spotřeba zhruba kopíruje vývoj příjmů bez transferů. Což implikuje, že pokud další transfery nebudou, nemělo by to samo o sobě představovat brzdu oživení, což mimochodem tvrdí třeba Jan Hatzius z . A já to interpretuji tak, že agregátní situaci vnímají jako výše popsaný typ první.

Duyovy názory si pochvaluje monetarista Scott Sumner, který argumentuje v podstatě stejně: Některé segmenty ekonomiky se těší silné spotřebě, ale jiné ne (v podstatě hlavně služby s intenzivním přímým kontaktem). Důvod je zřejmý, a právě to je tím, co ovlivňuje spotřebu. Což mimo jiné vysvětluje, proč spotřeba rostla přesto, že disponibilní příjmy v posledních měsících klesají. Sumner ale dodává, že na „humanitární“ bázi další transfery v USA podporuje. A celé dilema odtržených příjmů a výdajů shrnuje s tím, že „toto není typický keynesiánský cyklus“.

Recese Robina Hooda

Každopádně, pokud stimulace/nové transfery nebudou, bylo by lepší, kdyby se situace v ekonomice klonila spíše k možnosti první. Hlasů tvrdících opak je ale podle mého dojmu mnohem více, podle mne může být pravda jako v mnoha podobných případech někde uprostřed. Každopádně je zajímavé si všimnout toho, že v obou extrémech i jejich klonech domácnosti výrazně zvyšují úspory a nákupy finančních aktiv. Tedy i akcií, takže transfery akciovému trhu pomáhají zleva (stimulací ekonomiky, podporou tržeb a zisků obchodovaných firem) i zprava (stimulací poptávky po akciích).

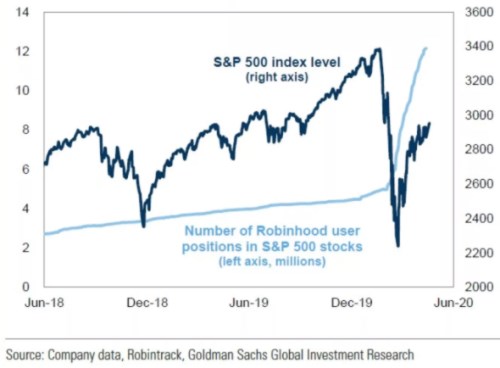

Zda jde o jev veskrze pozitivní tak jasné není a souvisí to s diskusí o Robinhoodovi, FAANG, Tesle, Hertzu atd. K výše uvedeným grafům totiž můžeme lehce dodat obrázky následujícího typu (index SPX a počet uživatelů Robinhooda s pozicemi na akciích z SPX):