ECB je v procesu hodnocení a analýzy své monetární politiky. Skončit měl tento rok, ale termín byl kvůli pandemii posunut na rok příští. Jeho tématem je mimo jiné možná změna inflačního cíle. Na stránkách VoxEU na to poukazuje ekonom Ethan Ilzetzki, který dodává, že americký Fed již s revizí své politiky skončil a jejím výsledkem byla změna chápání inflačního cíle. Ten je nyní považován za symetrický a Fed tak bude tolerovat přestřelení inflačního cíle v případě, že předtím se inflace dlouhodoběji pohybovala pod ním. Měla by ECB kráčet podobným směrem, popřípadě učinit další změny ve svém přístupu k inflačnímu cíli?

Ilzetzki připomíná, že Fed má duální mandát. Zmíněná změna jeho přístupu tak může být vnímána jako posun priorit od inflace směrem k trhu práce. ECB má ovšem ve svém mandátu jen cenovou stabilitu, trhu práce se žádný specifický cíl netýká. V roce 2003 ECB informovala, že inflační cíl vnímá tak, že inflace by se měla pohybovat „pod, ale blízko 2 %, a to ve středně dlouhém období“. Po zavedení eura se přitom inflace pohybovala v průměru na 1,7 %, takže z tohoto pohledu byl cíl ECB naplněn. Jenže před rokem 2008 dosahovala průměrná inflace v eurozóně 2 %, ale během posledních 10 let jen 1,3 % a několikrát se dokonce dostala do záporných hodnot.

Christine Lagardeová, která nyní stojí v čele ECB, se nedávno vyjádřila pro změnu směrem k symetričtějšímu cíli. Tedy k tomu, aby ECB také tolerovala vyšší inflaci v případě, že předtím se pohybovala na hodnotách znatelně pod cílem. Lagardeová míní, že taková změna by přispěla ke stabilitě inflačních očekávání a omezila by riziko, že sazby budou narážet na nulu a níže již snížit nepůjdou. Souhlasí tak s dalšími ekonomy, kteří tuto hranici pro pohyb sazeb vnímají jako zdroj asymetrie, na který je vhodné reagovat symetrickým inflačním cílem. Rozdílný pohled má například prezident německé Bundesbanky Jens Weidmann.

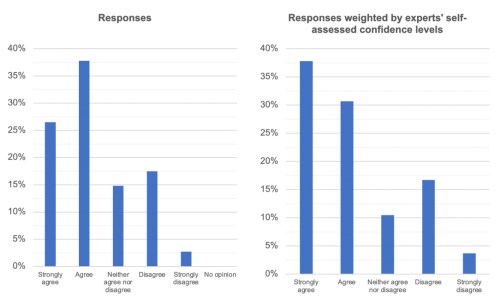

Ilzetzki poukazuje na průzkum Ilzetzki CfM-CEPR z října letošního roku, kde se řada evropských ekonomů vyjadřovala ke změně politiky a strategie ECB. Následující grafy ukazují výsledky odpovědí na otázku, zda by ECB měla explicitně oznámit, že umožní přechodné přestřelení 2% inflačního cíle po obdobích, kdy se inflace bude dlouhodoběji pohybovat na nízkých úrovních.

![ECB Fed <a class=]() inflace průzkum 1" src="/Fotobank/c5264453-cae9-4e56-82d1-f53ee4171943?width=500&height=667&action=Resize&position=Center" />

inflace průzkum 1" src="/Fotobank/c5264453-cae9-4e56-82d1-f53ee4171943?width=500&height=667&action=Resize&position=Center" />

Pietro Reichlin z Universita LUISS Guido Carli v odpovědi poukazoval na dlouhodobé strukturální faktory, kterými jsou mimo jiné demografické změny, inovace či nadměrné úspory. Ty zvedají pravděpodobnost poklesu sazeb ke zmíněné nulové hranici, což dává na významu argumentům pro zavedení symetrického cíle. Ten by také podle jeho názoru zvýšil důvěryhodnost monetární politiky. Robert Kollmann z Université Libre de Bruxelles má ale jiný názor – vágně definovaná symetričnost by naopak kredibilitu ECB poškodila.

Martin Ellison z University of Oxford zase poukazoval na to, že ECB sice použila řadu netradičních stimulačních nástrojů, ale přesto se jí dlouhodobě nedaří zvednout inflaci ani k 2 %. A je tudíž otázkou, jak by zajistila její růst nad tuto hranici. I tak se naprostá většina tázaných domnívá, že ECB by k uvedené změně měla přikročit. Ještě jasněji pro tuto možnost hovoří názory vážené tím, jak moc daný ekonom věří ve správnost svého názoru.

Další dva grafy shrnují názory ekonomů na to, zda by ECB měla změnit i samotnou výši inflačního cíle:

![ECB <a class=]() inflace Fed" src="/Fotobank/499da954-f06b-49c5-ad34-364d3fef34d6?width=500&height=647&action=Resize&position=Center" />

inflace Fed" src="/Fotobank/499da954-f06b-49c5-ad34-364d3fef34d6?width=500&height=647&action=Resize&position=Center" />

Proti takové změně je tedy mírná většina tázaných. John Hassler z Institute for International Economic Studies na Stockholm University ale tvrdí, že vyšší inflační cíl by odpovídal prostředí, kde reálné sazby leží velmi nízko. Takový cíl by totiž snižoval riziko poklesu sazeb do záporných hodnot. Martin Ellison zase v této souvislosti poukazoval na význam opuštění zlatého standardu v boji s Velkou depresí. Historie totiž ukazuje, že inflační očekávání se v té době začala zvyšovat až ve chvíli, kdy země začaly zlatý standard skutečně opouštět. Podle ekonoma „něco podobně dramatického může nastat třeba z toho důvodu, aby se inflační očekávání zvedla i nyní“.

Skeptici ale například míní, že zvedání inflačního cíle v době soustavně nízké inflace by spíše poškodilo důvěryhodnost centrální banky. Jiní tvrdí, že změna inflačního cíle by znamenala velký problém v komunikaci směrem k běžným lidem a možné přínosy by na ospravedlnění takového kroku nebyly dostatečné.

Měla by ECB explicitně cílit i vývoj na trhu práce? Rozdělení odpovědí na tuto otázku ukazují poslední dva grafy:

Většina tázaných se tedy domnívá, že ECB by měla mít nějaký jasný cíl týkající se situace v reálné ekonomice. Například Wendy Carlin ale poukazuje na značné rozdíly v jednotlivých ekonomikách v eurozóně, kvůli kterým není jasné, jak by v praxi měl být druhý mandát ECB definován. Wouter Den Haan z London School of Economics smýšlí podobně a tvrdí, že takový mandát by v praxi vytvořil obrovský tlak na ECB. Jiní zase míní, že již současný mandát dovoluje ECB brát zřetel na vývoj v reálné ekonomice.

Zdroj: VoxEU