Když ekonomika ztrácí na síle a tržby firem klesají, je pro firmy výhodné, pokud mají velkou část nákladů provázaných s tržbami či nějak jinak flexibilní. Jejich marže totiž trpí méně než u firem, které mají velkou část nákladu fixních. V případě, že ekonomika roste, by zase měl platit opak – vyšší tržby pojící se s jen málo rostoucími náklady by měly být základem prudké expanze marží a zisků. Pokud by nyní přicházelo silné ekonomické oživení, měly by být na trhu teoreticky v kurzu právě takovéto firmy. Dnes o rotaci k provozně zapáčeným firmám, k technologiím a Evropě.

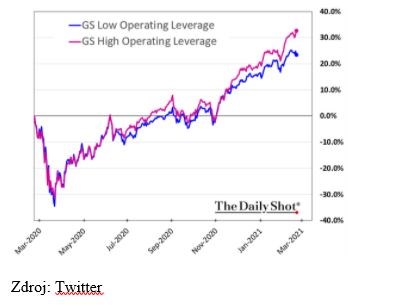

1. Oživení, fixní náklady a zisky: Následující graf porovnává vývoj akcií s nízkou a vysokou provozní pákou. Tedy s nízkým a vysokým podílem fixních nákladů. Zdá se, že do léta minulého roku nebyl pákový rozdíl pro investory nějakým výrazným tématem, a to ani během propadu trhu. Nicméně pak se začala situace měnit. A od listopadu 2020 již firmy s vysokou provozní pákou získávají jasně navrch. Nyní mají co se týče návratnosti asi 10 procentních bodů navíc:

Zdroj: Twitter

V souvislosti s oživením a případně se zlomem nějakého většího trendu se hovoří o řadě rotací. Od růstu k hodnotě, od velkých k malých společnostem, od technologií k cyklickým firmám... Výše uvedené ukazuje, že přesně podle cyklického receptu se nyní chovají skupiny málo a hodně provozně zapáčených firem.

Jaká odvětví mají vysoký podíl fixních nákladů? Třeba ubytování a zábavný průmysl (hotely, výletní lodě, kina, tematické parky), softwarové společnosti, farmacie, energetika, či letecké společnosti. Z tohoto výčtu ale vidíme, že koncept flexibilních a fixních nákladů není vždy tak jednoznačný, jak je prezentováno v učebnicích. Například letecká společnost má dané fixní náklady na jeden let a ty se moc nemění s tím, zda v letadle sedí jeden, či sto lidí. Zároveň ale má určitou flexibilitu ohledně velikosti letadla a nakonec i letů samotných.

Samostatnou kapitolou jsou pak mzdové náklady a počet zaměstnanců – flexibilita/pevnost je tu otázkou časového horizontu (a například v USA se během roku 2020 propouštělo mnohem více, než v Evropě, kde se vládní politika často snažila udržet pracovní místa). Nejlepší kombinací pro oživení by pak měly teoreticky být firmy na cyklus citlivé, jejich tržby by oživení prudce zvedalo. A zároveň s velkou provozní pákou.

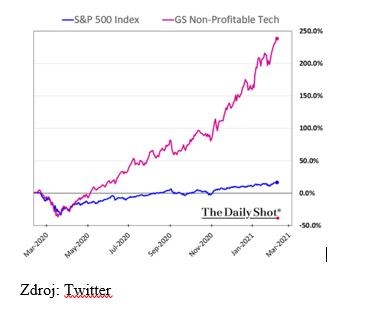

2. Provozní páka jen detailem: Nevím, jak přesně jsou definovány fixní a variabilní náklady pro účel výše prezentovaného grafu, ale jak bylo uvedeno, jeho příběh sedí na teorii. Jak to ale skloubit s druhým grafem, který bych dnes rád ukázal a který popisuje výkony neziskových technologických firem relativně k celému trhu:

Zdroj: Twitter

Akcie s vysokým podílem pevných nákladů tedy znatelně předbíhají své nákladově flexibilní protějšky, ale obě skupiny jsou svou návratností řádově pod návratností neziskových technologických firem. Tento příběh „žádné zisky, hlavně příběh“ se přitom začal psát už brzy po propadu roku 2020 a na síle neztrácí, spíše naopak. O nějaké rotaci tu tedy alespoň prozatím nemůže být řeči.

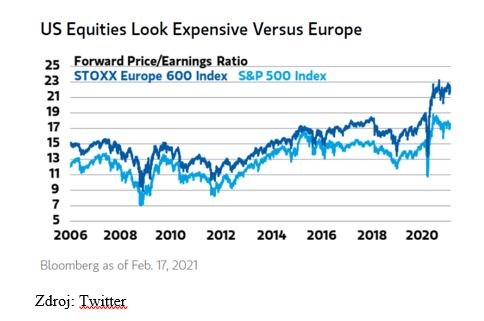

3. USA a Evropa: Již roky se hovoří o tom, že americké akcie jsou drahé a evropské levné a tudíž by mohla/měla začít nějaká severoatlantická rotace. Valuační diferenciál mezi USA a EZ je věcí stálou a má z nemalé části i sektorovou příčinu. Nicméně vidíme, že tento rozdíl se v posledních cca 4 letech stále zvyšuje. Podobně jako výše – o nějaké rotaci, která by nůžky opět uzavírala, zatím moc nemůže být řeči.

Zdroj: Twitter