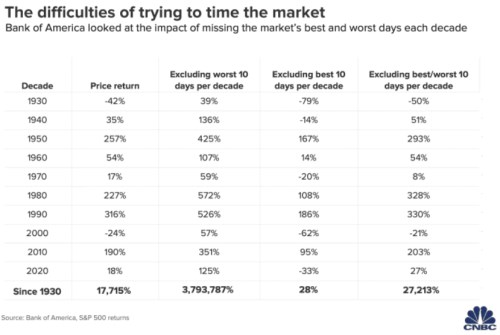

Dnes se vydám daleko za hranice mých běžných úvah, které se zaměřují na makro, či firemní fundament. BofA přišla s tabulkou, která srovnává návratnost trhu v desetiletích od roku 1930. Konkrétně návratnost celkovou a návratnost s vyloučením deseti nejlepších a nejhorších dní v daném desetiletí. Jde tedy o tabulku z říše „časování trhu“ a dnes se podíváme na ní a pár souvisejících témat.

1. Bez „nej“ dní: Následující tabulka ukazuje, jak si trh vede s a bez deseti nejhorších a nejlepších dní v dané dekádě:

Zdroj:

Druhý číselný sloupec ukazuje, že od roku 1930 byla dvě desetiletí, kdy trh ztrácel – to první a to po prasknutí internetové bubliny. Maximální návratnost byla realizována naopak v desetiletí jejího nafukování, a to téměř 320 %. Pokud vyloučíme nejhorších deset dní dekád, čísla se prudce změní na několikanásobky a celková návratnost se posune z téměř 18 tisíc procent na téměř 4 miliony procent.

Pokud naopak vyloučíme deset nejlepších dní, jsme s celkovou návratností za devadesát let na 28 %. Pokud to tedy mírně přeženu, tak bez deseti nejlepších dní v každém desetiletí trh nevynáší téměř nic. A poslední sloupec ukazuje, že pokud vyloučíme nejhorší i nejlepší dny, dostaneme se někdy na hodně podobná čísla, jako ve sloupci s trhem tak, jak byl.

2. Kdy? Nevím, jaký komentář BofA k tabulce přidala, svádět by možná mohla k pokusům vyhnout se těm nejhorším dnům. Či dokonce vychytat hlavně ty nejlepší. Před podobnými pokusy ale varuje nejeden praktik i teoretik. Možná, že někdo je nějakého druhu časování soustavně (!) schopen. Já bych k uvedenému bych dodal jednu snad podstatnou věc.

V roce 2011 zveřejnil Mebane T. Faber studii, ve které tvrdí, že většina dní s největším propadem ale i největším posílením se objevuje na klesajícím trhu. Na první pohled ta kombinace může znít překvapivě. Ale pokud vezmeme v úvahu známý fakt, že na klesajícím trhu je obvykle vyšší volatilita, začne to dávat smysl. Pan Faber vysvětluje i to, proč se volatilita zvedá právě v takovém období – protože celkově je klesající trh prostředím, ve kterém máme tendenci se chovat ve vzorcích „boj/útěk“, zatímco na rostoucím trhu panuje povznesená nálada a s ní související menší tendence k prudkým reakcím.

Pokud dáme tedy tvrzení pana Fabera do souvislosti s tabulkou a oním pokušením časovat „nej“ dny, zjistíme, že tuto schopnost bychom museli projevovat zejména v době klesajícího trhu. Tedy ne v době obecné pohody, ale již tak velkého tlaku.