Přímé porovnání valuačních násobků různých trhů v jednom časovém bodě nedává moc smysl. Opak již může platit o jejich porovnávání v čase. Jak jsem například uvedl včera, v USA a Kanadě byla v roce 2013 PE velmi podobná, nyní se dosti liší. V duchu včerejšího fundamentálního pohledu to říká následující: Konstelace amerických a kanadských bezrizikových sazeb, rizikových prémií a růstových očekávání byla v roce 2013 zrovna taková, že ve výsledku byly valuace téměř stejné. A pak se konstelace posunuly. Dnes o různých trzích, jejich valuacích a konstelacích.

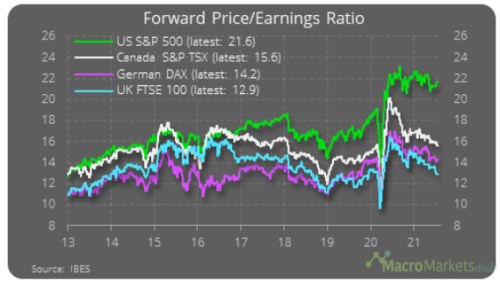

1. Mezera, či dokonce propast: Následující graf srovnává PE u US, kanadského, britského a německého trhu:

Zdroj:

Z grafu na nás čiší asi zejména to, jak velká valuační mezera, či snad až propast, se vytvořila mezi americkým trhem na straně jedné a Kanadou, Německem a UK na straně druhé. Náběh na to začal už někdy v roce 2017, výrazně ale přispěl poslední cca rok. V něm si totiž americké akcie udržely vysokou úroveň dosaženou po propadu trhu na počátku roku 2020. Ale valuace v oné zbylé trojce postupně korigovaly.

2. Standardní cyklus a nestandardní Spojené státy: Ona mimoamerická korekce je docela standardní – po propadu trh táhnou nahoru nejdříve obvykle valuace, pak ale štafetu přebírají zisky a valuace postupně klesají (nejdříve roste PE, pak „P“ drží nahoře to, že roste E, PE se zmenšuje). U US akcií ale k tomuto jevu nedošlo, zisky jdou nahoru, ale PE neklesá. V duchu včerejší úvahy to znamená, že konstelace očekávaného růstu, bezrizikových sazeb a rizikových prémií zůstala v USA mimořádně přívětivá, zatímco jinde ne.

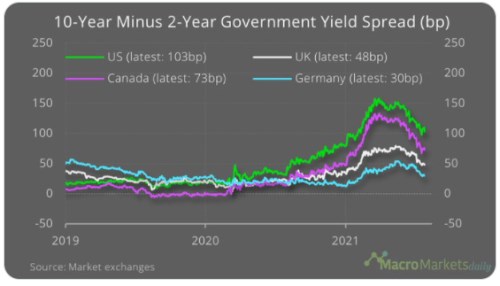

Jinak řečeno, v USA je růstový výhled mimořádně vysoký relativně k sazbám, respektive k celkové požadované návratnosti. V této souvislosti uvedu následující graf se sklony výnosových křivek:

Zdroj:

Pokud budeme sklon výnosové křivky zjednodušeně interpretovat jako pohled dluhopisových trhů na vývoj v ekonomice, již pár měsíců se tento výhled všude zhoršuje. V USA je sklon křivky ale znatelně nejvyšší. A ke Spojeným státům bych zde přidal i to, na co jsem poukazoval minulý týden – očekávaný vývoj dlouhodobé ziskovosti:

Zdroj:

Porovnatelný graf pro Německo a další výše zmíněné trhy nemám, ale tipnul bych si, že by vypadal znatelně jinak.