Co vlastně čekáme od nějakého valuačního měřítka/násobku (na úrovni celého trhu)? V konečném důsledku možná nějakou predikci budoucnosti – indikaci toho, že ceny jsou „příliš“ vysoko, či nízko, a tudíž by mohly mít tendenci k poklesu, či růstu. Nevím o ničem, co by fungovalo spolehlivě, nějakou vypovídací schopnost v tomto ohledu může v delším období mít prosté PE. Dnes bych se po delší době ale rád zaměřil na měřítka, u kterých podle mne může platit spíše opak.

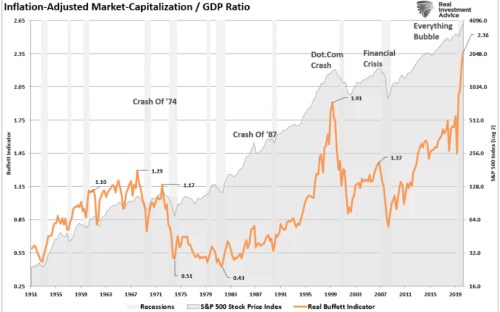

1. Buffettův indikátor: Pan Buffett prý rád používá poměr kapitalizace trhu k celému produktu. Následující graf ukazuje vývoj poměru na o inflaci upraven hodnotách. Vidíme tu celkem jasně technologickou bublinu, pak našponovanost před rokem 2007. A již řadu let opět velmi vysoké hodnoty, které by v duchu historie naznačovaly, že se (opět) pohybujeme na těžko udržitelných naceněních trhu:

Zdroj: Twitter

Problém, který v grafu vidím, je v tom, že je značnou obklikou: Hodnota akcií je totiž dána tím, co by podle očekávání měly svým vlastníkům přinášet (volný tok hotovosti/dividendy) a požadovanou návratností (bezrizikové výnosy a rizikové prémie). Nejlepší by tak z tohoto pohledu bylo poměřovat kapitalizaci trhu k toku hotovosti generovanému obchodovanými firmami (dobrý je v tomto smyslu i dividendový výnos). S tím, že konkrétní výše poměru je hodnocena v kontextu sazeb, rizikových prémií a očekávaného růstu.

Produkt (HDP) je tak z tohoto pohledu aproximací schopnosti firem generovat něco svým vlastníkům. Ovšem aproximací hodně vzdálenou. V čase se totiž mění poměr zisků na produktu (trendově rostl) a také poměr zisků obchodovaných firem na celkovém objemu ziskovosti firemního sektoru. A zisky také nejsou tokem hotovosti – před časem jsem tu poukazoval na jednu studii, podle které valuace měřené právě na základě cash flow nejsou tak našponované, jako třeba PE (o výše uvedeném poměru nemluvě).

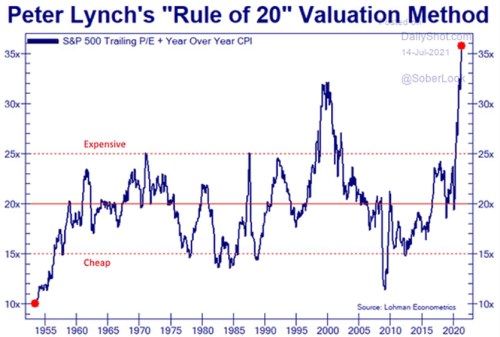

2. „Pravidlo 20“: Po čase se zde také podíváme na aktuální hodnoty PE s přičtenou aktuální inflací. Peter Lynch tento součet prý používal s tím, že pokud překročí hodnotu 20, ceny jsou příliš vysoko, a naopak:

Zdroj: Twitter

Podobně jako první graf i tento naznačuje masivní našponovanost/předraženost trhu. Jenže součet inflace a PE není podle mne tak dobrým nápadem, jak se může na první pohled zdát. Ono totiž obecně může dávat smysl, že vysoká inflace může páchat škody v ekonomice, včetně firem a akcií. A tudíž by se s ní měly pojit nižší valuace (a v součtu by „měly“ dávat třeba i onu dvacítku). Jenže ekonomice škodí třeba i deflace. Pokud bychom šli do extrémního příkladu s třeba 10 % ročním poklesem cen, pak by pravidlo implikovalo, že „férové“ PE tu je kolem 30.

Zrovna tak by pravidlo vysílalo zavádějící signály, pokud by aktuální inflace byla vysoká, ale přechodná. Čímž se samozřejmě dostáváme k současné ekonomické a tržní situaci, které se tu detailně věnuji průběžně. Dnes bych už jen rád poukázal na to, jaké slabé stránky mohou mít uvedené ukazatele. A následně tedy na to, že podobné grafy a jejich hodnoty nemusíme přeceňovat (ale nikomu je samozřejmě neberu). Čímž neříkám, že ceny a valuace jsou nyní nějak nízko. Slovy klasika, výše uvedené je z mého pohledu jen „sice horší, ale za to delší cesta“.