"Nečekám, že se v následujících několika letech objeví recese, ty je totiž téměř nemožné predikovat. Zajímavější tak je přemýšlet o chybách v ekonomické politice, které by během pár let k recesi vést mohly,“ píše na stránkách The Money Illusion monetarista Scott Sumner. Takovou chybou by podle něj byla příliš utažená monetární politika, což „je ale v tuto chvíli docela nepravděpodobné“. Podobně by ale mohla působit příliš uvolněná monetární politika.

Pokud by monetární politika byla natolik expanzivní, aby posunula tempo růstu mezd tak vysoko, že by nebylo konzistentní s 2 % inflačním cílem, mohla by taková politika nakonec vést k recesi. Donutila by totiž centrální banku k tomu, aby monetární podmínky nakonec utáhla tak, aby se inflace udržela na inflačním cíli ve výši 2 %. A právě toto utažení by mohlo vést k recesi, píše Sumner a pokračuje úvahou nad tím, zda současná vyšší inflace je přechodná, nebo ne.

Jestliže podle ekonoma dnes někdo hovoří o přechodné inflaci, míní tím většinou to, že inflace se opět sníží bez toho, aby Fed musel utáhnout svou politiku způsobem, který byl popsán výše. Tedy tak, že by ekonomiku poslal do recese. Někteří lidé přitom požadují, aby Fed držel uvolněnou politiku tak dlouho, jak bude nutné pro plošné zvyšování mezd. Což je ale podle Sumnera „extrémně chybný přístup“, který by nakonec neprospěl ani zaměstnancům. Proč?

V delším období jsou totiž reálné mzdy určeny jen reálnými faktory. Tedy zejména produktivitou, ale třeba i tím, jakou mají zaměstnanci vyjednávací sílu vůči firmám. Monetární politika je nominálním faktorem a nemůže zajistit soustavně vyšší reálné mzdy. I když v kratším období může monetární expanze vést třeba k tomu, že ceny rostou rychleji než mzdy, a reálné mzdy tak snížit.

Nejlepší monetární politika je podle Sumnera taková, která vede ke stabilnímu zvyšování nominálních mezd. A je spojená s reformami na nabídkové straně ekonomiky, které zvyšují reálné mzdy. Naopak špatná monetární politika vytváří nestabilní cyklus, který nakonec škodí i zaměstnancům. Pokud tedy podle Sumnera přijde v následujících několika letech recese, bude důsledkem špatné politiky, kterou nastavili lidé „snažící se pomoci zaměstnancům“. Taková politika by totiž vedla k nadměrné stimulaci, ale někdy v roce 2023 by Fed musel šlápnout na brzdu, aby „udržel inflační důvěru“. Podle ekonoma ale nejde o nejpravděpodobnější scénář.

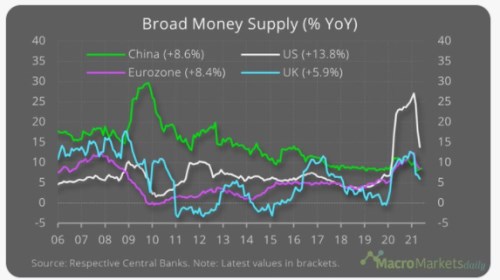

Následující graf ukazuje vývoj peněžní nabídky v Číně, USA, eurozóně a Velké Británii:

Zdroj: The Money Illusion,