je potravinářská společnost, která prý existuje již 150 let. Poukázala na ní spolu s několika dalšími Morningstar v rámci seznamu akcií, která by měly být podhodnocené a zároveň by měly mít silnou značku a pozici na trhu. „Polévkárnu“ jsem vybral i proto, že by mělo jít o relativně jednoduchý byznys, u kterého není třeba nějak promýšlet trendy nových technologií a podobně. Taková přestávka od všech elektromobilů, autonomie, cloudů a podobně.

1. Nevraživost investorů: Morningstar poukazuje na to, že investoři se v posledních týdnech od této akcie odklání, prý zejména kvůli makroekonomickým faktorům, jako jsou vyšší inflační tlaky a rostoucí ceny vstupů. Čtvrté čtvrtletí také bývá slabší z hlediska prodejů, přidávají se nákladové tlaky a Morningstar dokonce míní, že podobné výzvy u firmy ještě nějaký čas přetrvají (ale nejen u ní). Hovoří tak o stagnaci, či jen velmi mírném růstu, ale i o tom, že management má prý dobrý strategický plán rozvoje.

Akcie se nyní obchoduje kolem 42 dolarů, podle Morningstar má hodnotu kolem 48 dolarů. Atraktivní je prý mimochodem i , který se obchoduje asi s 25 % diskontem k odhadu hodnoty ve výši 83 dolarů. Zůstaňme ale u – její beta (ukazatel systematického rizika) je na hodnotě 0,59 (viz i níže). Akcie by tedy měla být méně riziková než celý trh, což bychom u firmy tohoto typu firmy a odvětví čekali. Požadovaná návratnost se tedy bude pohybovat kolem 4,8 %.

2. Pár valuačních úvah: na provozním toku hotovosti za poslední rok vydělala 1,04 miliardy dolarů, po investicích jí zbylo 0,76 miliardy dolarů. Pokud by neustále vydělávala tuto částku (a ta patřila akcionářům), současná hodnota tohoto toku hotovosti by podle mých kalkulací dosáhla 15,85 miliard dolarů. Kapitalizace dosahuje 12,68 miliard dolarů, takže tu máme ojedinělý případ, kdy nám současná hodnota u nulového růstu volného toku hotovosti vychází nad kapitalizací. Na ní bychom se podle mých kalkulací dostali při ročním poklesu o 1,2 %. Trh tedy čeká mírné zmenšování firmy minimálně na úrovni volného toku hotovosti.

Na dividendách firma vyplácí asi 0,44 miliard dolarů. A kapitalizaci by podle obdobné kalkulace ospravedlnilo, pokud by rostla asi o 1,34 % ročně. Přitom berme v úvahu, že nyní je dividenda výrazně pod oním volným tokem hotovosti, a tudíž může být i při stagnaci firmy potenciálně znatelně zvyšována jen díky tomu, co firmy již nyní vydělává.

Tato akcie také patří k těm, jejichž hodnota může růst i v případě, že se jejich rizikovost vrátí zpět na úrovně dosažené před rokem 2021. V roce 2018 se beta dokonce dostala až k hodnotě 0,1. Pokud by se tak teoreticky stalo i nyní (respektive by to byla ta „pravá“ hodnota pro budoucnost), požadovaná návratnost by dosahovala jen 2,1 %. Na ospravedlnění kapitalizace by pak stačilo, kdyby dividendy klesaly ročně asi o 1,4 %.

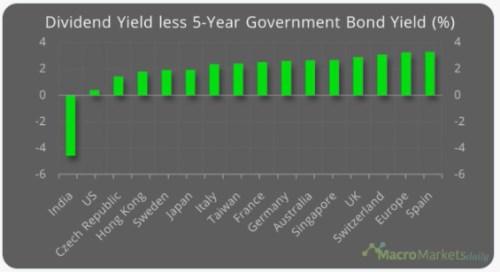

3. Dividendy a výnosy obligací: Další případné úvahy o Campbellu nechám na čtenářovi, dnešní úvahu ukončím pohledem na celotržní dění ve světě. Konkrétně na rozdíly mezi dividendovými výnosy a výnosy vládních obligací na vybraných trzích.

Zdroj:

Rozdíl mezi dividendovým a dluhopisovým výnosem je dán rizikovostí trhu a jeho růstovým výhledem: čím lepší výhled a/nebo nižší riziko, tím nižší rozdíl ve výnosech a naopak. U Indie tak bude hrát svou roli zejména růstový výhled, o omezeném riziku tu asi uvažovat moc nemůžeme. USA budou asi těžit z obojího. Na opačném konci spektra nacházíme Španělsko, kde můžeme asi uvažovat jednak o trochu vyšším riziku a také nižším růstovém výhledu u zisků obchodovaných firem. Což je dáno jednak ekonomickým vývojem, ale mnohdy hlavně strukturou firem na trhu.