V dnešní, na grafy bohatší, úvaze se podíváme na reakci investičních aktiv na vyšší inflaci. A spolu s ní na pár vybraných inflačních témat současnosti, včetně jejích projekcí od Oxford Economics.

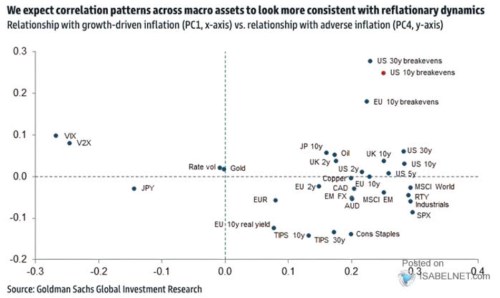

1. Reakce na inflaci: Řada úvah a grafů se zabývá tím, jak reagují různá investiční aktiva na inflaci. Následující počin od jde podobným směrem, ale výjimečný je v jednom podstatném ohledu. Rozlišuje totiž mezi inflací taženou ekonomickým růstem a inflací „negativní“. Nevím přesně, jak je ekonomové banky rozlišují a definují, ale počítám s tím, že v jádru hovoří o poptávkové a nabídkové inflaci:

Zdroj:

Celkově se zdá, že investiční aktiva jsou citlivější na onu růstovou inflaci než inflaci „adverzní“. U dluhopisů najdeme pozitivní korelaci o obou inflací, třeba taková měď podle dat na nabídkovou inflaci v podstatě nereaguje, ale je relativně citlivá na poptávkovou. Sektor zboží krátkodobé spotřeby je na tom u poptávkové inflace podobně, korelace s nabídkovou je ale záporná. U celého indexu SPX to platí podobně.

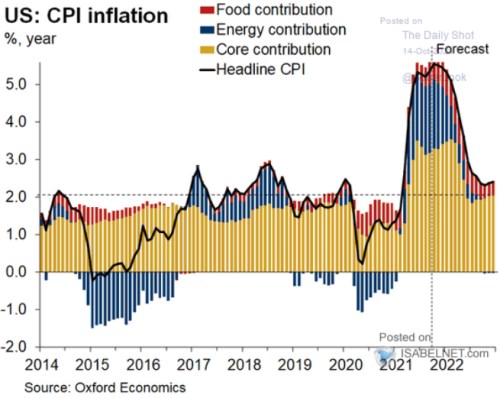

2. Inflace budoucí: Již řadu měsíců tu máme vysokou inflaci úvah o inflaci, jako obvykle jsou uvažující rozděleni na dva tábory. Jeden se drží teze „přechodná vyšší inflace“, druhý „dlouhodobá vyšší inflace“. Aktuální predikce od Oxford Economics řadí její ekonomy do tábora prvního (pokud za vysokou inflaci nepovažujeme 2+ %):

Zdroj:

OE tedy čeká, že výrazně poleví „jádrové“ inflační tlaky. Tedy ty, které jsou vyvolány cenami mimo potraviny a energie. A mimo jiné poukazuje na to, že v USA v následujících čtvrtletích výrazně poleví fiskální impuls – vládní rozpočtová politika se namísto tahouna ekonomické aktivity postupně překlopí do jeho brzdy.

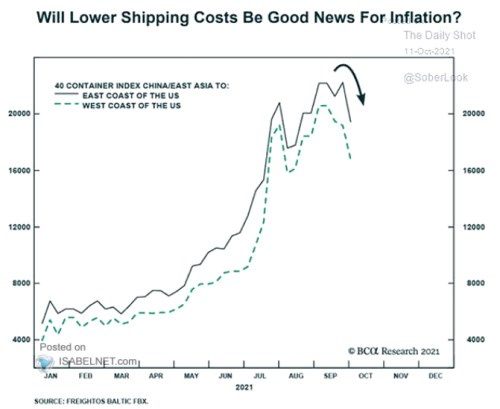

Na ochlazení inflace bez znatelného ochlazení ekonomické aktivity by ale bylo každopádně třeba, aby došlo k uvolnění tenzí ve výrobních a dodavatelských řetězcích – na oné nabídkové straně. V podstatě hovoříme o tom, že by v řadě oblastí mělo dojít k obratu, který může zatím symbolizovat následující graf vývoje nákladů lodní přepravy:

Zdroj:

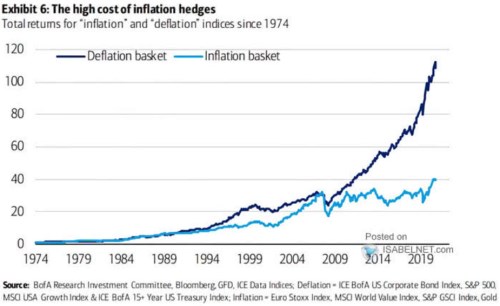

3. Inflační a deflační aktiva: Výše uvedené je jen zlomkem toho, co by se dalo říci o budoucí inflaci. Nemám ambice rozseknout tu diskusi „přechodná/dlouhotrvající“, ani to podle mne přesvědčivě nejde. Zřejmé ale je, že podobná diskuse tu není ani zdaleka poprvé, stejně jako úvahy o tom, kam se investičně vrtnout (první bod). Na závěr tak už jen graf, který porovnává dlouhodobou návratnost aktiv, jimž prospívá vyšší inflace a aktiv, jimž prospívá spíše deflační prostředí

Zdroj:

Za inflační aktiva tu jsou považovány komodity, zlato, evropské akcie a světové hodnotové akcie, za deflační aktiva index SPX, růstové akcie a dluhopisy vládní a korporátní. Třeba to zařazení indexu SPX je přitom minimálně zajímavé. A jak jsem naznačil výše, nechám na čtenářovi, aby případně posoudil, která perioda se může nejvíce rýmovat s tou, do které jsme vstoupili (pokud vůbec nějaká).