Detailnější historické pohledy na vztah mezi akciemi a inflací se nezaměřují jen na její samotnou výši, ale i na směr pohybu. Rozlišují tedy období, kdy byla inflace vysoká/nízká a zároveň rostoucí, či klesající. Dnes se v návaznosti na včerejší akciově – inflační úvahu podíváme právě na toto rozdělení s několika souvisejícími příběhy, včetně predikcí inflačního režimu pro příští rok.

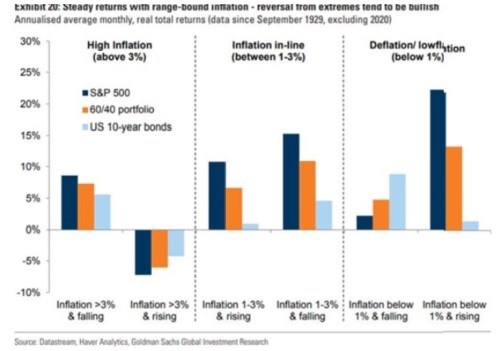

1. Inflační režimy a akcie: v následujícím grafu ukazuje tři pole rozdělená podle výše inflace a v každém poli je období pro inflaci rostoucí a klesající:

Zdroj: Twitter

Takže podle dat od roku 1929 je pro akcie zdaleka nejlepší prostředí deflace, či nízké inflace, kde se její tempo zvyšuje. Šlo by tedy o prostředí, kdy se inflace zvedá z hodnot pod cílem centrální banky a směřuje k tomuto cíli. V extrému by to byl únik z deflační pasti a celkově je asi v souladu s intuicí, proč takové prostředí firemnímu sektoru a akciím prospívá. To samé ohledně intuice platí o jeho opaku, který se historicky prezentuje druhou nejnižší návratností. Tedy o režimu inflace nízké a klesající. Dá se to shrnout tak, že dezinflace z nízkých inflačních hodnot, či dokonce deflace firmám a akciím moc neprospívá. Jediná horší návratnost než v předchozím případě historicky nastává v případě úplně opačném – během inflace vysoké a rostoucí. Zde akcie prodělávají a ne málo (druhá možnost v prvním poli).

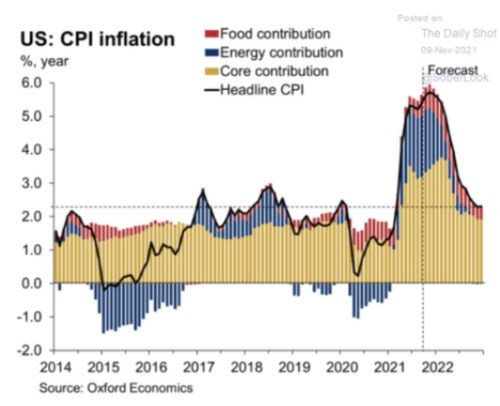

2. Inflační režim příštího roku: Podívejme se nyní na následující graf s historickým a projektovaným vývojem inflace v USA od Oxford Economics:

Zdroj: Twitter

Řada let do roku 2020 by skoro mohla být vnímána jako onen akciově inflační ideál – prostředí dosti nízké a rostoucí inflace. A jak víme, akcie si také užívaly své. Pak přišel útlum roku 2020 a následně dlouho nevídané vzedmutí inflace, které trvá doposud. Jeho nabídkové i poptávkové příčiny jsem tu detailněji probíral vícekrát a jsou obecně známy, neplatí to ale o dalším vývoji.

Z grafu vidíme, že Oxford Economics patří do tábora „přechodná“, inflační tlaky by podle jejich predikcí měly znatelně polevit příští rok. Zpočátku díky energiím, proti kterým ještě nějaký čas půjde jádrová inflace, ale i ta začne v druhé polovině příštího roku polevovat. Pokud bychom se drželi mustru prvního grafu, jsme v tomto scénáři u úplně prvních sloupců. Tedy u akciové návratnosti kolem 8 – 9 %.

Podobně jako Oxford Economics uvažuje o inflaci třeba Danske Bank – viz následující graf:

Zdroj: Danske Bank

Výše uvedené je tedy prezentací toho, co by možné inflační režimy na základě historie implikovaly pro akcie. Pokud bychom se chtěli vydat cestou „tentokrát jinak“, můžeme se bavit o současných mimořádně vysokých valuacích, daných mimořádně nízkými sazbami na straně jedné a vysokými očekávanými zisky obchodovaných firem na straně druhé. Ale to je téma, kterému jsem zde věnoval v poslední době opakovaně (viz i včerejší článek).