předpokládá, že globální ekonomická aktivita se někdy v polovině roku 2023 dostane na předpandemický trend. S tím souvisí jedno číslo, které bychom mohli z hlediska hodnoty globálních akciových trhů považovat za nejdůležitější. Podíváme se na něj a na zmíněné projekce od MS.

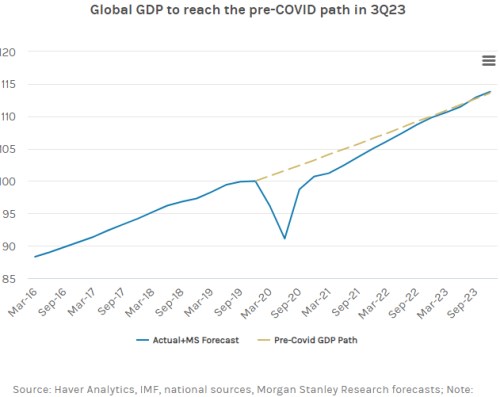

1. Trend a potenciál: Konkrétní vývoj predikovaného vývoje globálního produktu a jeho přistání na předpandemický trend ukazuje následující graf. Vidíme prudké rozevření mezery mezi trendem a skutečným produktem v roce 2020, následné rychlé uzavírání vzniklé propasti, ale také zlom, který přinesl výrazné zvolnění tempa této uzávěrky:

Zdroj:

Mohli bychom trochu pouvažovat nad tím, jak moc se tu kryje trend a potenciál globální ekonomiky (její dlouhodobě udržitelný maximální růst). Našel bych pár důvodů, proč by se skutečný potenciál mohl od předpandemického trendu odchylovat, a to oběma směry. Dejme ale nyní tomu, že se to tedy navzájem vyruší a v budoucích letech bude z hlediska potenciálu skutečně relevantní předchozí trend.

2. Nejdůležitější číslo pro akcie: Ono v úvodu zmíněné klíčové číslo pak je 3,4 %. Jde o roční tempo růstu implikované oním trendem. A pokud by mělo jít o skutečně dlouhodobý ukazatel výkonu globální ekonomiky, mohlo by jít skutečně o výrazného kandidáta na nejdůležitější číslo pro globální akciové trhy. Tedy pokud předpokládáme, že ceny na nich obchodovaných akcií úzce souvisí s hodnotami akcií. Respektive s jejich odhady.

Hodnota vlastního jmění společnosti a jejích akcií je totiž obvykle odhadována tak, že pro několik let jsou používány konkrétní projekce toho, co firma svým akcionářům vydělá. A pak je počítána takzvaná perpetuita. Tedy hodnota po období konkrétních projekcí, odvíjející se většinou od předpokladu, že firma tu bude navždy. Stejná logika platí u celého trhu. Vezměme si jednoduchý příklad:

Celkové dividendy na trhu dosahují 10 dolarů a očekává se, že budou růst o 6 % ročně. Pro prvních 10 let máme konkrétní projekce (cca obvyklý časový standard), pak počítáme zmíněnou perpetuitu (zde se růsty u obou období neliší). S požadovanou návratností 10 % nám vyjde celková kapitalizace trhu na 250 dolarech. A z toho současná hodnota oné perpetuity tvoří 173 dolarů, tedy 70 %.

Pointa tohoto jednoduchého příkladu je také jednoduchá: Celková hodnota akcie, či celého trhu je výrazně ovlivněna tím, jaké růstové odhady přijmeme ohledně dlouhého období. I malá změna predikovaného tempa růst tu má citelný dopad na výsledný odhad hodnoty. V tomto případě jsme pro terminální hodnotu použili oněch 6 %, což bychom dostali jako výsledek onoho 3,4% reálného růstu a cca 2,5% dlouhodobé inflace. S předpokladem, že dividendy budou dlouhodobě kopírovat vývoj v celé ekonomice.

Mohli bychom namítnout, že při odhadu hodnoty akcie, či akcií jde stále jen o jedno z čísel: Vedle reálného a nominálního růstu tu máme ještě požadovanou návratnost, tedy bezrizikové sazby a rizikové prémie. Jenže na stranu druhou jsou minimálně bezrizikové (neutrální) sazby v delším období právě funkcí toho, jak rychle ekonomika roste. A rizikové prémie také – u nich ve smyslu volatility růstu.

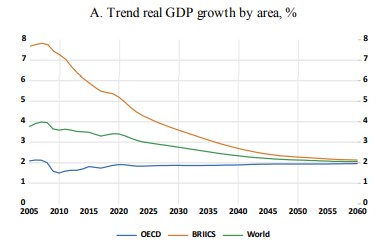

3. To „správné“ číslo: Pokud pohlédneme na následující graf z dílny OECD, nalezneme v něm predikce dlouhodobého růstu celé globální ekonomiky, rozdělené ještě na vyspělé země a BRICS:

Zdroj: OECD

Tyhle projekce byly dělány v roce 2018, neodráží tedy pandemický vývoj, ale ani nepředpokládá, že by jím byl onen trend ovlivněn. OECD nepočítá s trendem, ale odhaduje vývoj produktivity práce, množství kapitálu a práce a vyšlo jí, že globální růst by měl postupně konvergovat ke 2 %. Kolem nějakých 3,4 %, či nad nimi se prý bude pohybovat jen do roku 2025. Takže kdyby v prvním grafu nebyl trend, ale potenciál, již brzy po roce 2023 by se přímka stala křivkou a začala se ohýbat směrem dolů.

Pro zajímavost: Pokud bychom v onom akciovém numerickém příkladu nepoužili onen terminální růst ve výši 6 %, ale 4,5 % (jen 2 % reálného růstu plus inflace), vyšel by nám odhad hodnoty 181 dolarů (vs 250 dolarů) A terminální hodnota by z toho byla 208 dolarů, tedy asi 60 %.