Hlavní ekonom francouzské investiční banky Natixis Patrick Artus si v jedné ze svých posledních analýz z roku 2021 všímá „dvojí asymetrie“ mezi americkou a evropskou ekonomikou. Čeho se konkrétně týká a jaké může mít důsledky?

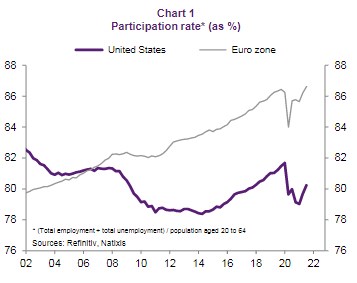

První asymetrie se vztahuje k trhu práce, přesněji řečeno k míře participace. Ta totiž ve Spojených státech během pandemie výrazně klesla, zatímco v Evropě se drží na podobných úrovních jako před pandemií (viz první graf). To podle ekonoma znamená, že v USA došlo ke znatelnému poklesu nabídky práce, což bude mít odpovídající dopad na mzdy. Jinak řečeno, ve Spojených státech bychom měli pozorovat výrazně vyšší mzdovou inflaci než v eurozóně.

Druhou asymetrii podle Artuse vidíme na straně monetární politiky. Americká centrální banka Fed totiž hodlá snižovat míru monetární stimulace (i když jen „postupně a opatrně“). Evropská centrální banka ale „evidentně svou politiku měnit nehodlá“. Namísto toho chce svou politikou eliminovat pokles kupní síly daný růstem cen energií. K tomu by ráda zvýšila zaměstnanost a ulehčila přechod na nový energetický model.

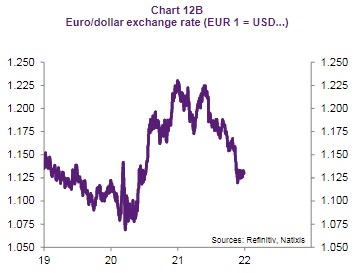

Jak asymetrie týkající se trhu práce, tak ta monetární pak podle Artuse míří ve svých důsledcích stejným směrem. V eurozóně by měla monetární expanze trvat déle než v USA a sazby by se měly držet pod tempem růstu. Sazby reálné by pak měly být v eurozóně na nižších záporných hodnotách než v americké ekonomice. To by se mělo projevovat na toku kapitálu. Konkrétně tak, že kapitál bude proudit směrem od Evropy ke Spojeným státům, což povede k oslabování eura k dolaru. Tento proces vlastně podle ekonoma již začal, což dokládá následujícím grafem vývoje tohoto kurzu:

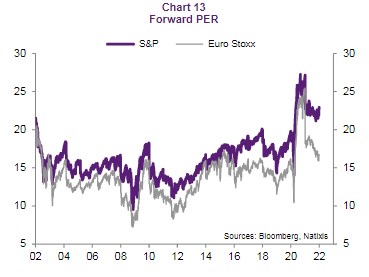

Popsané asymetrie a jejich vliv na reálné sazby by pak měly mít důsledky i na akciové trhy. Nižší reálné sazby v Evropě by konkrétně podle Artuse měly vést k uzavírání mezery mezi evropskými a americkými valuacemi, které jsou patrné z dalšího obrázku:

Artus tak míní, že je namístě zajistit se proti oslabování eura a zároveň držet nadvážené investiční pozice na evropských akciových trzích a dalších aktivech, která by měla těžit z uvedeného rozdílu v reálných sazbách.

Zdroj: Natixis