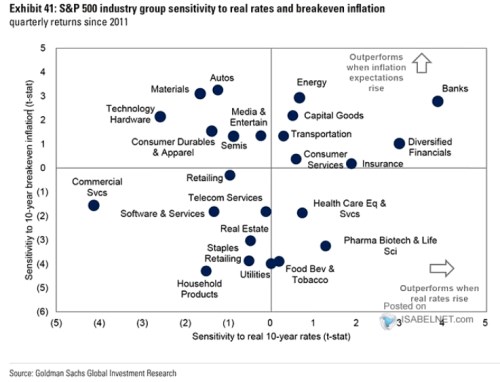

Některá aktiva jsou hodně citlivá na vývoj reálných sazeb – typickým příkladem je zlato. Někdy tu také poukazuji na citlivost akciového technologického sektoru, která je dána fundamentálně tím, že jeho tok hotovosti/dividend je posunut více do budoucna než u zbytku trhu. Jak je to ale s dalšími sektory na akciovém trhu? Které z nich jsou málo a které naopak hodně citlivé na reálné sazby? A na inflaci?

Zmíněnými otázkami a odpověďmi na ně se zabývali v a výsledkem byl následujícíc graf. Ten ukazuje citlivost sektorů nejen na reálné sazby (osa x), ale i na inflaci (osa y):

Zdroj: Twitter

Jedním jasným extrémem jsou v grafu banky. Ty vykazují vysokou pozitivní citlivost na reálné sazby i očekávanou inflaci - vedou si lépe, než zbytek trhu, pokud obojí roste a naopak. V opačné pozici jsou pak komerční služby, kterým růst sazeb hodně neprospívá a v menším měřítku to platí o poklesu inflačních očekávání. Jinak řečeno, jim prospívá pokles sazeb a inflačních očekávání. Takoví výrobci automobilů zase mírně těží při poklesu sazeb a hodně z růstu inflačních očekávání. U softwaru a hardwaru se potvrzuje negativní vztah k sazbám, reakci na inflaci ale mají rozdílnou.

V jakém prostředí se budeme pohybovat? Následující graf ukazuje odhady vývoje nominálních výnosů desetiletých dluhopisů od . Směr je nahoru a na konci roku 2022 by se podle banky měly pohybovat kolem 2 %.

Zdroj: Twitter

Pokud by tedy rostly sazby nominální a s nimi i reálné, první dnes uvedený graf ve svém pravém poli ukazuje, které sektory by z toho na základě historických zkušeností měly těžit. V levém poli jsou zase sektory, pro které by růst reálných sazeb byl z hlediska historie větší, či menší brzdou. Inflační očekávání jsou pak nyní z historického pohledu docela vysoko a jsou předmětem pokračující diskuse „přechodná/dlouhodobá“, o které jsem se tu několikrát rozepsal dříve.

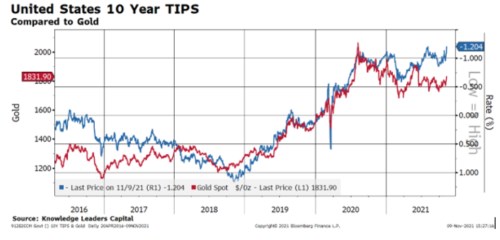

Poslední dnešní graf se vrací k tomu, čím jsme začali. Tedy o vztahu mezi reálnými sazbami a cenami zlata. K němu už jen podotknu, že výše prezentované projekce GS nejsou vytesány do kamene. Poukazuji tu občas například na to, že tapering se nemusí rovnat růstu sazeb, respektive dlouhodobých výnosů. Kvůli tomu, že rozhodující tu je přenosový kanál ekonomický a ne ten přes likviditu od Fedu (tapering). Jinak řečeno, rozhodující bude, jak se budou (i ve vztahu k taperingu) vyvíjet očekávání vývoje nominálního produktu.

Zdroj: Twitter